Sucursal políticas v?

Pertenecen a la Clase V y se conocen también como pólizas de capitalización todas las clases de pólizas de vida que dan derecho a disfrutar de un capital con rendimiento, con independencia de que se haya producido o no el riesgo (generalmente el fallecimiento del asegurado) que garantiza el contrato de seguro. .

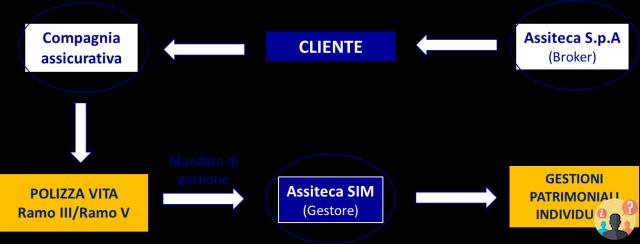

¿Qué prevé el contrato básico de las pólizas del Ramo V?

RAMA V: Operaciones de capitalización (seguros financieros no dependientes de la vida humana, que prevén el pago de un capital al vencimiento del contrato).

¿Qué son las políticas de capitalización?

Los contratos de capitalización son pólizas de seguro por las que el tomador paga una prima al asegurador, quien se obliga a devolverla en un vencimiento posterior capitalizado, o incrementada en los intereses devengados durante la vigencia del contrato y sin restricción ni referencia alguna a la... .

¿Cuántas ramas de vida hay?

Los siguientes tipos de contratos en particular están incluidos en el Negocio de Vida: Clase I - seguro sobre la duración de la vida humana; Clase II - seguro de tasa de matrimonio y natalidad; Clase III - seguros de vida relacionados con fondos de inversión o índices; Clase IV - seguro de salud a largo plazo; ...

¿Cómo se dividen los seguros?

Se pueden dividir en tres categorías principales: seguros de daños a la propiedad, que incluye en particular la destrucción, pérdida y deterioro de activos; seguro de lesiones personales, que cubre la disminución o pérdida total de la capacidad de producir ingresos; seguro de...

Pólizas de Vida Rama 1: ventajas y desventajas de la gestión separada

Encuentra 41 preguntas relacionadas

¿Cómo se calculan las primas de los seguros?

Las primas relativas a los seguros y operaciones indicadas en el artículo 2, apartado 1, se calculan, para cada nueva tarifa, sobre la base de supuestos actuariales adecuados que permitan a la empresa, mediante el uso de las primas y los ingresos relacionados, hacer frente a los costes y obligaciones asumidas en...

¿Qué tipos de seguros prevé el código civil?

Así, el código civil define en el art. 1882 el contrato de seguro, distinguiendo los dos tipos de contratos relativos a los seguros de no vida y de vida.

¿Cuántas clases de seguros de no vida hay?

¿Cuántos riesgos hay en el sector de no vida? Hay 18 de ellos y aquí está la lista completa: Accidentes (accidentes de trabajo, enfermedades profesionales; personas transportadas);

¿A qué ramo pertenece la póliza de seguro de muerte temporal?

Es decir, se trata de seguros de vida real que garantizan la cobertura en caso de fallecimiento del asegurado o en caso de invalidez total y permanente: entre estos se pueden incluir productos como el seguro de vida temporal en caso de fallecimiento o el seguro de vida

¿Qué son las pólizas clase III?

Las pólizas de vida unit linked (Rama III) se diferencian de los productos de seguros tradicionales en que a través de estos instrumentos el tomador puede invertir en fondos (la parte financiera), por una duración igual a su vida (por lo que el instrumento está asociado a la vida ).

¿Cuál es la ventaja de las políticas de capitalización?

La póliza de capitalización no es un seguro de vida pero permite, del mismo modo, mantener un capital y obtener una renta para el futuro. La ventaja de este tipo de póliza es que se libera de la vida del suscriptor: veamos los detalles.

¿A qué ramo de seguros de vida pertenecen las operaciones de capitalización?

Rama V, operaciones de capitalización; Clase VI, operaciones de gestión de fondos colectivos constituidos para la prestación de prestaciones en caso de muerte, vida o cese o reducción de la actividad laboral (incluye, por ejemplo, los fondos de pensiones);

¿Cuáles son las figuras contractuales de la política de capitalización?

Cuando consideramos un contrato de seguro de vida -ya sea de protección o de ahorro- generalmente nos encontramos ante tres figuras contractuales: tomador, beneficiario y asegurado: el asegurado es la persona física sobre cuya vida se apuesta por el seguro. ...

¿Cuáles son las políticas de la sucursal 1?

Pólizas de seguro de vida 1 qué son

Dichos seguros consisten en contratos celebrados entre el asegurado y el asegurador, comprometiéndose este último a pagar a un beneficiario (designado por el asegurado) una suma de dinero, todo ello a cambio de una prima de seguro.

¿Cuándo tienes seguro insuficiente?

El infraseguro se produce cuando el valor de los bienes asegurados (valor asegurado), declarado en la póliza, es inferior al valor real de los mismos (valor asegurable).

¿Para qué sirve la tarifa técnica?

¿QUÉ ES LA TARIFA TÉCNICA? Es como tener un regreso anticipado. … La Compañía de Seguros calcula la rentabilidad futura, proyectando la rentabilidad anual del 1% hasta alcanzar la esperanza de vida media.

¿Quiénes son los herederos legítimos de una póliza de seguro de vida?

Los herederos legítimos son aquellos que, a falta de testamento, están identificados por la ley (más precisamente, por el Código Civil) con derecho a suceder en la herencia del difunto. Las acciones que corresponden a cada uno de ellos varían según el número de herederos y el grado de parentesco.

¿Cuál es la diferencia entre un seguro de vida y un seguro de muerte?

Hay dos tipos de pólizas de seguro de vida: temporal y de vida completa. En los primeros, el pago de una suma global se produce si el asegurado fallece mientras la póliza aún está en curso, mientras que en los segundos el pago se produce después de la muerte de la persona que los estipuló.

¿Qué son las políticas de TCM?

El Caso Temporal de Muerte o TCM es un seguro de vida que tiene valor por un determinado período de tiempo y que por lo tanto tiene un plazo a partir del cual la muerte o invalidez permanente del asegurado ya no implica ningún pago en efectivo a favor de los beneficiarios.

¿Cuáles son las ramas elementales?

Las dos principales ramas de seguros son las ramas de no vida y vida. ... Las ramas elementales (subgrupos) de esta área son daños a la propiedad, daños a las personas, responsabilidad civil (obligatoria), riesgos comerciales y riesgos financieros.

¿Quién emite la directiva de segundo nivel en el sector asegurador?

Solvencia II (oficialmente Directiva 2009/138/CE) es una directiva de la Unión Europea que pretende extender la legislación de Basilea II al sector asegurador.

¿Cómo funcionan las compañías de seguros?

Se trata, como explica IVASS en su Glosario1, de un “contrato entre dos partes, una de las cuales se obliga a adelantar una determinada cantidad de dinero (prima) y la otra a indemnizar los daños y perjuicios señalados en el contrato (ramos No Vida) o pagar una suma de dinero en forma de capital o renta vitalicia (negocio de Vida)”.

¿Cuándo asume el papel de su propia aseguradora?

Sin duda, la forma más sencilla de activar un seguro es suscribiéndolo usted mismo. ... Este sujeto, pues, en el momento de la firma del contrato, asumirá la carga económica figurando como tomador del seguro y se protegerá figurando también como asegurado.

¿Cómo elegir el seguro adecuado?

Aquí hay 10 consejos para encontrar el seguro de viaje adecuado.- Encuentre la compañía de seguros. ...

- Elige el tipo de seguro de viaje. ...

- Cuáles son las diferentes fórmulas de seguros. ...

- Personaliza la póliza. ...

- El Servicio de Asistencia. ...

- Verificación máxima y subtecho. ...

- Preste atención al deducible.

¿Cómo calcular la prima neta?

La prima neta es la cantidad recibida o suscrita a las pólizas de seguro cuando se incurre o paga las primas y las primas devueltas se deducen de las primas brutas. La prima neta se puede denominar como el valor presente de los beneficios de la póliza menos el valor presente de las primas pagaderas en el futuro.