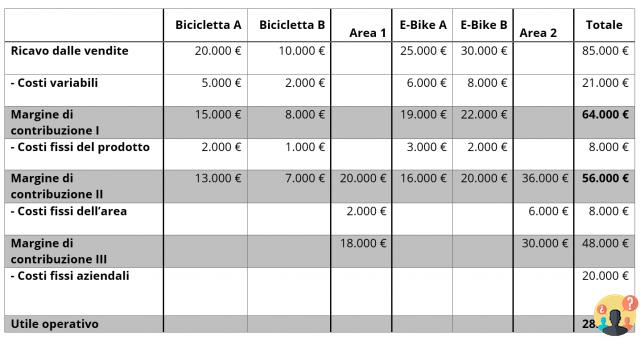

¿Margen de contribución unitario?

El margen de contribución unitario se define como la diferencia entre el precio de venta unitario y el costo variable unitario, que son, respectivamente, los ingresos y el costo asociado con una variación unitaria del volumen de producción.

¿Para qué sirve el margen de contribución unitario?

Margen de contribución unitario: el margen de contribución es la diferencia entre el precio unitario p y los costos unitarios variables cv. Este valor indica cuánto contribuye un producto o servicio por unidad para cubrir los costos fijos.

¿Cómo se calcula el margen de contribución?

Para calcular el margen de contribución de un solo producto se utiliza la fórmula P - V, donde P es el costo del producto y V es su costo variable (el asociado a los recursos utilizados para fabricar el objeto).

¿Qué es el margen de primer nivel?

[dropcap] R: [/ dropcap] Hay dos márgenes de contribución: el margen de contribución de primer nivel (MC1 o generalmente MC) que viene dado por la diferencia entre el valor de los bienes producidos (el precio si se refiere a un solo bien) y la suma de los costos variables (diferenciales) relacionados.

¿Cómo se calcula el costo unitario variable?

Divide los costos variables totales por el volumen de producción.

Con este cálculo obtendrás el coste variable unitario. Por ejemplo, si el negocio anterior hubiera producido 500.000 unidades al año, el coste unitario variable hubiera sido (155.000 / 500.000) 0,31 €.

¿Qué es el margen de contribución? -Simone Verza

Encuentra 43 preguntas relacionadas

¿Cómo se calcula el precio unitario?

El costo fijo unitario (CFU) se calcula como el costo fijo dividido por la cantidad producida. El costo variable unitario (CVU) se calcula como el costo variable dividido por la cantidad producida. Finalmente, el costo marginal viene dado por el costo adicional necesario para la producción de una unidad adicional de producto.

¿Cómo se calcula el costo variable?

El coste variable total para la producción de 50 bufandas será: 15€ x 40 horas + 20€ x 10 horas = 800€. Para calcular el coste variable medio, la fórmula es la siguiente: coste variable total / cantidad producida = 800 €/50 bufandas = 16 €.

¿Cuál es el costo de las ventas?

En lenguaje corporativo, el costo de los bienes vendidos se refiere al conjunto de gastos incurridos directamente para la colocación en el mercado de un producto o servicio prestado. El rubro incluye el costo de mano de obra directa, materias primas y costos de transporte.

¿Qué indica el margen de la estructura?

El margen indica si el patrimonio es capaz de cubrir el requisito a largo plazo representado por los activos fijos. El margen indica si el patrimonio (NC) es capaz de cubrir el requisito de largo plazo representado por los activos fijos (AF).

¿Cómo se calcula el monto del punto de equilibrio?

Por lo tanto, la fórmula de rotación de equilibrio es: F = CF / Mdc%. Esto significa que la facturación de equilibrio viene dada por la relación entre los costos fijos y el margen de contribución porcentual.

¿Cómo se calcula el porcentaje de cotización?

El margen de contribución también puede expresarse en porcentaje: no es más que ese margen de contribución unitario expresado en función del precio de venta. En el ejemplo anterior será igual a 25/75 = 0,333, y esto significa que cada euro de ingresos produce 33,3 céntimos de euro de aportación.

¿Cuál es la diferencia entre marcado y margen?

En resumen, el mark-up es la incidencia de la diferencia entre el precio de venta y el costo, referido al costo de compra, mientras que el margen es la misma diferencia pero referido al precio de venta.

¿Qué margen de beneficio?

El margen de beneficio no es más que la diferencia entre el precio de venta y el precio de compra neto de IVA.

¿Cómo se determina el margen de estructura y qué indica?

En concreto, el valor del margen estructural se obtiene como la diferencia entre el patrimonio y el inmovilizado. Si de esta operación hay un margen positivo, entonces el valor será mayor que cero, significará que todo el inmovilizado ha sido financiado gracias a capital propio.

¿Cómo se calcula el margen de estructura?

Como se mencionó en la introducción, el valor del margen se obtiene con la diferencia entre el capital neto y los activos fijos, por lo que en la práctica suponemos indicar con CN el capital neto, mientras que con AI los activos fijos. Tendremos: MS = CN - AI.

¿Qué significa que el margen estructural primario sea positivo?

1) Margen estructural primario y secundario

Es un indicador de la solidez financiera de la empresa. Si es positivo, indica que el capital propio, que no tiene restricciones de vencimiento, ha financiado en su totalidad los activos fijos, caracterizados por tiempos de desinversión medios-largos.

¿Cómo se calcula el costo de los bienes vendidos?

El costo de los bienes vendidos se calcula considerando el costo de las existencias iniciales y sumando este valor al costo de los bienes comprados. A la cantidad así obtenida se le resta el costo de los inventarios finales. El valor que obtenemos es lo que estamos buscando: el costo de las ventas, de hecho.

¿Cómo se deben clasificar los costos para que sea posible elaborar el estado de resultados a ingresos y costo de ventas?

Para la elaboración de la cuenta de resultados y de costes de ventas, los costes deben clasificarse en relación con las funciones a las que se refieren, dividiéndolos así en costes industriales, costes comerciales y costes administrativos.

¿Cómo se calculan los costos fijos de la fórmula?

Sin embargo, necesitará usar la siguiente fórmula para calcular los costos fijos reales a lo largo del tiempo: Costos fijos = Costos + depreciación + intereses sobre inversiones + seguros e impuestos o equipo.

¿Cuáles son los costos variables de producción?

Los costos variables son aquellos cuyo monto está estrictamente relacionado con el volumen de producción alcanzado en un período determinado. Los ejemplos más obvios son las materias primas, la energía, los procesos externos. Por lo tanto, el costo total a corto plazo viene dado por la suma de los costos variables y los costos fijos.

¿Cómo se calculan los costos microeconómicos fijos?

El costo fijo unitario (CFU) se calcula como el costo fijo dividido por la cantidad producida. El costo variable unitario (CVU) se calcula como el costo variable dividido por la cantidad producida. Finalmente, el costo marginal viene dado por el costo adicional necesario para la producción de una unidad adicional de producto.

¿Qué se entiende por ganancia unitaria?

El ingreso unitario es la cantidad de dinero que se obtiene vendiendo un activo. La ganancia unitaria ocurre cuando la cantidad de dinero que se obtiene vendiendo un bien es mayor que la cantidad de dinero necesaria para comprar el mismo bien.

¿Cuáles son los costos fijos, por ejemplo?

Los costes fijos se definen como aquellos factores de producción cuyo valor total permanece constante a medida que varían las cantidades producidas o vendidas (volumen de actividad). Ejemplos típicos son el alquiler de un espacio comercial, la tarifa del contador, la tarifa de un software, etc.

¿Cómo encontrar los costos?

La fórmula para calcularlo es muy sencilla: Costos Fijos + Costos Variables = Costo Total. Siguiendo con el ejemplo anterior, si sumamos los costes fijos y los costes variables obtenemos: 2210 euros (costes fijos) + 700 euros (costes variables) = 2910 euros (coste total).