Los gastos exentos de conformidad con el art. 15 dpr 633/72 ¿qué son?

Los únicos gastos excluidos de impuestos, IVA y retenciones son los anticipados en nombre y por cuenta del cliente tales como timbres fiscales, impuestos de concesión del gobierno, impuesto de registro, indicados en la factura como gastos Excl.

¿Cuáles son los gastos de conformidad con el artículo 15?

15 del Decreto Presidencial n. 633/72, los gastos adelantados en nombre y por cuenta del cliente no contribuyen a la formación de la base imponible y por tanto al cálculo del IVA, siempre que estén debidamente documentados.

¿Qué se entiende por gastos exentos?

En general, los gastos exentos son los gastos que un profesional adelanta por cuenta del cliente cuando éste tiene que desempeñar sus funciones laborales. Son cantidades que luego son devueltas por el cliente.

¿Qué significa excluir el art 15?

Otros ejemplos de operaciones excluidas por el artículo 15 son los reembolsos de anticipos realizados en nombre y por cuenta de la contraparte, siempre que estén debidamente documentados. Ejemplos son los impuestos o tasas pagados por adelantado al cliente en virtud de un mandato con representación.

¿Cómo indicar el reembolso de gastos en la factura?

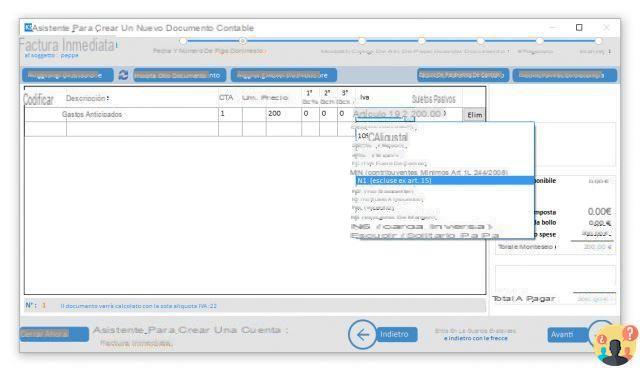

En la factura del profesional, junto al valor del importe de los gastos pagados por adelantado, las palabras "gastos pagados por adelantado ex. Art. 15 DPR 633/72”. Evidentemente, el importe del reembolso debe ser igual al importe de los gastos previstos.

Cobro revertido, IVA Cobro revertido

Encuentra 41 preguntas relacionadas

¿Cómo facturar el reembolso de gastos a profesionales?

la documentación fiscal de los gastos se dirige directamente al profesional; en la factura final a la empresa cliente, el profesional también consigna los gastos previstos; el profesional también tendrá que tributar por las sumas recibidas en concepto de reembolso de gastos.

¿Cuáles son las operaciones exentas del artículo 10?

El arte. 10 n. 18 del Decreto Presidencial 633/72 en el texto actual otorga la exención del IVA a los "servicios de atención médica de diagnóstico, tratamiento y rehabilitación prestados a la persona en el ejercicio de las profesiones y artes de la salud sujetas a supervisión".

¿Qué operaciones están excluidas de la aplicación del IVA?

Las operaciones excluidas: previstas por el art. 15 del Decreto Presidencial 633/1972, son operaciones que no dan lugar a obligaciones particulares ni aumentan el volumen de negocios y en ausencia del requisito objetivo.

¿Cuáles son las transacciones fuera del alcance del IVA?

Gastos fuera del ámbito del IVA

Este tipo de gasto incluye: salarios, gastos de intereses bancarios, compra de sellos, recibos de restaurante, billetes de tren o de aparcamiento, etc.

¿Cuáles son los gastos sin IVA?

Los únicos gastos excluidos de impuestos, IVA y retenciones son los anticipados en nombre y por cuenta del cliente tales como timbres fiscales, impuestos de concesión del gobierno, impuesto de registro, indicados en la factura como gastos Excl.

¿Qué se entiende por gastos de bolsillo?

Gastos de manutención

Estos gastos se refieren a costos que han sido adelantados por el abogado, por ejemplo para comprar: timbres fiscales; fotocopias; envío de correspondencia.

¿Qué se entiende por gastos generales?

Gastos generales

Gastos por adquisición de bienes y servicios necesarios para el desarrollo de la actividad (electricidad, teléfono, mantenimiento, limpieza, etc.); ... Costo de compra de bienes comercializados; gastos de contabilidad; Otros gastos misceláneos para la realización de actividades comerciales.

¿Cómo facturar los gastos de prepago?

En la factura, deberá especificar "gastos pagados por adelantado ex. Art. 15 DPR 633/72” y adjuntar la factura de envío. El reembolso de los gastos debe ser siempre por el mismo importe de la factura a pagar por el cliente, ya que se trata de un anticipo.

¿Cuáles son los gastos previstos?

Existen gastos incurridos directamente a nombre del profesional tales como los de restauración, hotelería, viajes y viajes de negocios. Estos gastos se cargan en la factura y están sujetos a IRPF ya retención en origen.

¿Cómo facturar los anticipos?

En este caso, el documento de gastos debe hacerse a nombre del cliente. El profesional que cobra el gasto al cliente debe: registrar el gasto como anticipo, sin recuperar el IVA; emitir un informe de gastos al cliente, ya sea por separado o en la factura (excluidos de la base del IVA de conformidad con el art.

¿Qué se entiende por operaciones sin IVA?

Las operaciones fuera del ámbito del IVA son aquellas operaciones no sujetas a la aplicación del impuesto sobre el valor añadido. La atribución "IVA excluido" se determina por la falta de uno o más requisitos fiscales o por disposición expresa de la ley.

¿Cuándo es relevante una transacción a efectos del IVA?

Las operaciones relevantes a efectos del IVA, a su vez, se dividen en: ... Esta categoría de operaciones comprende todas las ventas de bienes y las prestaciones de servicios, realizadas a título oneroso, por sujetos pasivos del IVA dentro del territorio nacional.

¿Cuáles son las operaciones exentas?

Las operaciones exentas, por su parte, se refieren a la enajenación de bienes y la prestación de servicios expresamente señalados por la ley. Por ejemplo, las operaciones exentas incluyen servicios de salud, actividades educativas y culturales, algunas operaciones inmobiliarias.

¿Qué significa el art 10 exento?

Artículo 10 Las operaciones exentas de IVA son operaciones que no conllevan el nacimiento de la deuda tributaria pero, como ocurre con las demás operaciones gravadas y no gravadas con IVA, determinan el ámbito de aplicación de la legislación correspondiente. A continuación se presenta un análisis de la legislación sobre exenciones del IVA artículo 10.

¿Cuándo está exento de IVA?

Los servicios prestados en el ejercicio de las profesiones y artes de la salud sujetas a fiscalización están exentos del IVA. O específicamente identificado por el artículo 10, párrafo 1, n 18 del Decreto Presidencial 633/72. La exención se aplica a los servicios de diagnóstico, tratamiento y rehabilitación prestados a la persona.

¿Cómo se calculan los gastos a tanto alzado?

Para calcular el impuesto, basta con restar las cantidades pagadas en concepto de cotizaciones a la seguridad social y multiplicar el importe así obtenido por un 15 % (o un 5 % si se trata de una empresa nueva). Sigamos con nuestro ejemplo. Restar las cotizaciones pagadas de la base imponible (supongamos 7.500 euros): 23.400 - 7.500 = 15.900.

¿Quién paga la retención de impuestos del abogado?

El DEPÓSITO DE RETENCIÓN (o retención) es una obligación puesta no tanto en el abogado, sino en el cliente "profesional", o con un número de IVA que asume como tal como agente de retención.

¿Qué se entiende por gastos a tanto alzado?

generales (o a tanto alzado) son los que normalmente se sostienen durante un juicio, cuya demostración es difícil o sumamente gravosa, de modo que su reintegro se debe aun sin acreditar el apoyo relativo”.

¿Cuándo vence el reembolso?

Pero, ¿cuándo se debe al reembolso de los gastos de los empleados en las nóminas? ¿Eres elegible incluso si tienes que reunirte con un cliente durante un par de horas y ofrecerle un café? La regla general dice que cuando el trabajador se encuentra en un viaje de negocios y adelanta dinero de su billetera por razones de servicio, tiene derecho a la devolución.