¿Liquidación en la declaración del IVA?

La presentación extemporánea de la declaración del IVA de 2021 dentro de los 90 días siguientes a la fecha límite del 30 de abril podrá subsanarse beneficiándose de la reducción de sanciones con arrepentimiento laborioso. ... En caso de envío dentro de los 90 días siguientes a la fecha límite, la sanción aplicada es igual a un mínimo de 250 euros y hasta 2.000 euros.

¿Qué año indicar con el código fiscal 8911?

La sanción vinculada al envío de la declaración extemporánea deberá pagarse mediante el formulario F24 indicando el NIF 8911 año de referencia 2019.

¿Cómo enviar tarde a Lipe?

Las penalizaciones por comunicación omitida o tardía del IVA deberán pagarse mediante el pago del formulario F24, rellenando el apartado Impuestos e indicando el NIF 8911.

¿Cuándo se omite la declaración del IVA?

Para presentaciones de declaraciones de IVA más allá de los 90 días desde la fecha límite del 30 de abril de 2021, la declaración de IVA se considera omitida pero se considera válida para el cobro del impuesto resultante.

¿Cómo corregir el LIPE del IV trimestre?

El contribuyente puede corregir (dentro de los plazos) los errores encontrados en la comunicación de los datos de liquidación del IVA del último trimestre, posiblemente ya transmitidos, sin aplicar sanciones mediante el envío de una nueva comunicación, en sustitución de la anterior, antes de la presentación de la declaración anual ...

Declaración del IVA y su transmisión tardía

Encuentra 43 preguntas relacionadas

¿Cómo se corrige un Lipe?

Para corregir o integrar los datos omitidos, incompletos o incorrectos en la LIPE (Comunicaciones de pagos periódicos de IVA), se debe completar la parte VH del formulario de IVA. Las instrucciones para completar la parte VH confirman lo ya confirmado con la resolución no. 104/E/2017 de la Agencia Tributaria.

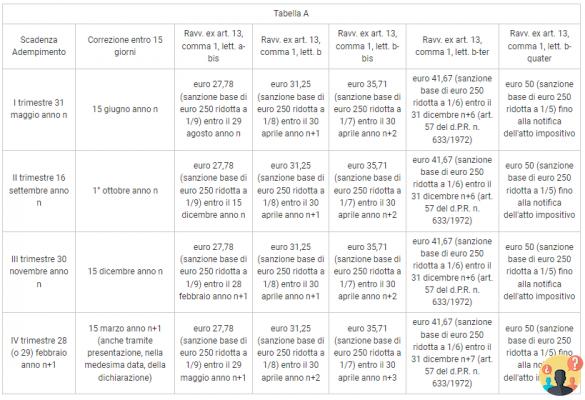

¿Cuándo se debe corregir la LIPE?

Primer trimestre: hasta el 31 de mayo; Segundo trimestre: hasta el 16 de septiembre; Tercer trimestre: hasta el 30 de noviembre; Cuarto trimestre: hasta el 28 de febrero (del año siguiente).

¿Cuándo se puede presentar la declaración complementaria?

El contribuyente podrá presentar una declaración complementaria, a su favor o a favor de las autoridades fiscales, dentro del plazo a que se refiere el artículo 43 del Decreto Presidencial 600/1973: 31 de diciembre del quinto año siguiente a aquél en que se realice la declaración a subsanar. fue presentado.

¿Cuándo vence la declaración del IVA 2021?

Todos los titulares de un número de IVA que realicen actividades empresariales, artísticas o profesionales están obligados a presentar la declaración anual de IVA. El modelo deberá presentarse -exclusivamente por vía electrónica- entre el 1 de febrero y el 30 de abril de 2021.

¿Cómo hacer una declaración de IVA 2021?

Los titulares de IVA deben presentar la declaración anual de IVA 2021, relativa al ejercicio fiscal 2020, antes del 30 de abril de 2021. El formulario de IVA se puede enviar a la Agencia Tributaria exclusivamente por vía electrónica, directamente o a través de un intermediario autorizado.

¿Cuándo no se debe presentar la LIPE?

La respuesta es no: no es necesario enviar comunicaciones trimestrales de IVA aun cuando la liquidación se cierre con un resultado igual a cero y no existan transacciones a efectos de IVA en el trimestre.

¿Quién no debe enviar la LIPE?

contribuyentes que, para el ejercicio gravable, hayan registrado exclusivamente operaciones exentas conforme al art. 10 del Decreto Presidencial 633/1972, así como aquellos que, habiéndose acogido a la exención de las obligaciones de facturación y registro de conformidad con el art. 36-bis han realizado únicamente operaciones exentas.

¿Cómo enviar la liquidación periódica?

El archivo se puede firmar con la función de firma de documentos, en la sección de documentos del Escritorio Telemático....

Comunicación trimestral de liquidaciones de IVA - Lipe 2020: presentación electrónica, así es como

- Entratel o Fisconline;

- sistema de identidad digital pública Spid;

- Carta del Servicio Nacional (Cns).

¿Cómo compilar F24 con el código 8911?

En la primera columna del área antes mencionada se debe insertar el código tributario 8911. la segunda columna (relativa a las cuotas y la región o mes de referencia) no debe completarse. La tercera columna debe contener el año de referencia, es decir, el año fiscal por el cual se realiza el pago.

¿Cómo compilar el código 8911?

Bajo el encabezado:- Código de tributo: escriba "8911";

- Ratio / Region / Prov / Month ref - aquí debe dejar el campo en blanco;

- Año de referencia - indicar el año en que venció el impuesto que debía pagarse;

- Montos adeudados - indicar el monto a pagar al Estado, en cifras;

¿Cómo se completa la declaración anual del IVA?

La única forma de presentación es la transmisión electrónica a la Agencia Tributaria, pero el contribuyente puede contar con CAF ACLI, intermediario autorizado, para disponer de un completo servicio de asistencia, asesoramiento y envío de la declaración.

¿Cómo informar que la declaración ha sido elaborada por el contribuyente?

Asimismo, en la casilla "compromiso de presentación electrónica de la declaración", se deberá indicar: el código 1 si la declaración ha sido elaborada por el contribuyente o; código 2 si la declaración ha sido preparada por quien la envía.

¿Cómo se hace una declaración complementaria?

La presentación de la declaración complementaria se realiza mediante la cumplimentación de un formulario Unico clásico o modelo 730, marcando la casilla en la que se indica la expresión "suplementaria". Además, deberá indicarse en la casilla "declaración complementaria": - el código 1, para los casos señalados en el art.

¿Qué es la declaración complementaria?

La declaración complementaria del impuesto sobre la renta se dice a favor cuando los cargos deducibles y deducibles son inferiores a los reales a cargo del contribuyente. En otras palabras, el crédito fiscal es mayor o el impuesto a pagar es menor que en el escenario del primer envío.

¿Cuándo se aplica la sanción por declaración infiel?

Este tipo de sanción se aplica en el caso de que el contribuyente corrija errores detectables únicamente durante la liquidación con la declaración complementaria. Caso clásico es el de indicación omitida o incorrecta de ingresos y/o retenciones, cargos deducibles o deducibles en la planilla.

¿Cuándo se paga el IVA del tercer trimestre de 3?

contribuyentes trimestrales: la liquidación y pago del impuesto deberá efectuarse antes del día 16 del segundo mes siguiente a cada uno de los tres primeros trimestres naturales (16 de mayo, 20 de agosto y 16 de noviembre).

¿Cómo corregir la comunicación de liquidaciones periódicas de IVA?

Para aquellos que pretendan corregir datos incorrectos u omitidos en referencia a las Lipas 2019, es posible no presentar una nueva comunicación sino regularizar su posición directamente en la declaración de IVA 2020, completando la parte VH siguiendo todas las instrucciones proporcionadas por la Agencia Tributaria. Agencia.

¿Cómo enviar comunicaciones periódicas de liquidación de IVA?

La presentación electrónica de la “Comunicación de Liquidación Periódica” deberá ser realizada por todos los usuarios a través del canal “Facturas y Pagos” al que se puede acceder desde la página web de la Agencia Tributaria.

¿Quién tiene que hacer la liquidación periódica del IVA?

Todos los sujetos pasivos del IVA están obligados a presentar la comunicación trimestral de las liquidaciones del IVA realizadas, con independencia de que de la liquidación periódica se derive un excedente fiscal y de que la liquidación del impuesto se realice mensual o trimestralmente.