¿Liquidación de retenciones no pagadas?

158/2015) el incumplimiento de la retención en la fuente es sancionado con una multa equivalente al 20% de la suma no retenida sin que esta infracción sea también sancionada por la falta de pago de conformidad con el artículo 13 del Decreto Legislativo 471/1997.

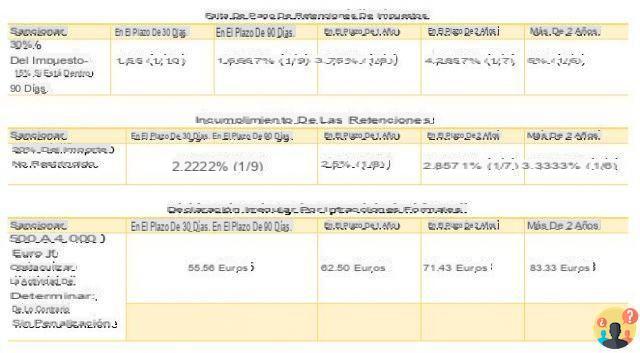

¿Cómo se calcula el arrepentimiento activo de 2021?

Actualmente, la medida es el doble (antes era del 2%). A partir del día quince y hasta el nonagésimo día de retraso respecto del plazo legal, la sanción básica pasa a ser del 15%, siendo actualmente del 30%. Esto también tiene un impacto directo en el cálculo del arrepentimiento activo.

¿Cómo revisar el dm10?

La presentación de la declaración en el plazo de 90 días se puede revisar pagando la multa reducida a una décima parte de la multa mínima (25 euros) por cada declaración revisada con el pago del 3% como multa, (ya el 2.5%).

¿Qué hacer si no pagas la retención de impuestos fuera de plazo?

El empresario o profesional moroso puede pagar la retención a cuenta a la Agencia Tributaria incluso tarde, haciendo uso de la institución del "arrepentimiento laborioso", a través de la cual se podrá pagar: el impuesto no pagado + multas + intereses.

¿Qué pasa si no envío el 770?

No presentar el 770 en deuda

La legislación de referencia en materia de sanciones por no presentación de la declaración de agentes de retención oscila entre el 120% y el 240% del importe de las retenciones impagadas, con un mínimo de 250 euros.

CÓMO RECUPERAR EL DEPÓSITO DE RETENCIÓN

Encuentra 36 preguntas relacionadas

¿Quién no debería presentar el 770 2020?

Modelo 770/2020: quién ya no tiene que transmitirlo

sujetos que han pagado una remuneración a los trabajadores por cuenta propia que han optado por el régimen subsidiado, en relación con las nuevas iniciativas empresariales a que se refiere el artículo 13 de la ley núm.

¿Cuándo caduca el 770 2020?

La presentación del formulario 770 es posible a condición de que el sustituto haya enviado la Certificación única y, si se solicita, la Certificación de ganancias en los diversos términos previstos en el artículo 4 del Decreto Presidencial n. 322 de 22 de julio de 1998 (7 de marzo de 2020 o 31 de octubre de 2020).

¿Qué pasa si no pago el depósito de noviembre?

Los contribuyentes que no hayan hecho efectivo el pago de los anticipos o lo hayan hecho en forma insuficiente, incurren en una sanción del 30% del impuesto evadido, que puede ser reducida si se recurre a la devolución activa.

¿Qué pasa si no se paga la retención de impuestos?

Retención de impuestos, si se retiene y no se paga, las autoridades fiscales pueden solicitar las sumas adeudadas solo al agente de retención. Así lo dice el Tribunal de Casación. ... Esto quiere decir que, en caso de retención retenida pero no pagada, la Autoridad Tributaria puede cobrar las sumas omitidas sólo al suplente y no al trabajador.

¿Qué pasa si pago las cotizaciones del INPS con retraso?

Si el contribuyente que ha contraído una deuda con el INPS desea retrasar el pago de las contribuciones atrasadas, puede enviar una comunicación al Instituto. ... Más de dos años después del vencimiento de los aportes debidos al INPS, la sanción alcanza el 5% del monto original.

¿Cómo pagar las contribuciones atrasadas del INPS?

Aportes impagos al INPS: qué hacer

Si desea reparar su falta de pago de las contribuciones del INPS, puede notificar al INPS su olvido y hacer arreglos para remediar la situación. Se llama arrepentimiento laborioso y fue creado con el objetivo de regularizar un impago.

¿Cómo pagar las contribuciones atrasadas del INPS?

¿Cómo puedo pagar las cotizaciones del Inps? El pago al INPS de las cotizaciones pendientes para efectos de redención se realiza utilizando los boletines Mav enviados por la propia institución de seguridad social con la disposición de aceptación.

¿Cómo hacer el arrepentimiento laborioso 1040?

En el formulario F24, será necesario indicar dos importes:

- el importe de la retención de impuestos no pagada más los intereses, que se indicarán de forma acumulativa con el código fiscal 1040; - el monto de la sanción reducida, a indicar en su lugar con el código tributario 8906.

¿Cómo se hace un arrepentimiento laborioso?

¿Cómo se accede al arrepentimiento activo? Es posible pagar el impuesto omitido, con penalización e intereses moratorios relativos reducidos, a través de uno de los siguientes modelos: Formulario F24 para impuestos sobre la renta (IRPEF e IRES), IVA, IRAP, impuesto sobre espectáculos; Modelo F24 cd.

¿Cómo pagar la retención de impuestos con F24?

Todas las retenciones deben pagarse a la Agencia Tributaria antes del día 16 del mes siguiente al del pago. Entonces si, por ejemplo, pagamos a un colaborador en enero, para el 16 de febrero debemos llenar el formulario F24 y luego pagar las retenciones al Estado.

¿Cuándo se debe pagar la retención a cuenta?

Los impuestos de retención deben ser pagados por los empleadores (agentes de retención) antes del día 16 del mes siguiente al mes de pago. Si el plazo mencionado cae en sábado o día festivo, el pago se aplaza al primer día hábil siguiente.

¿Quién paga la retención de impuestos del abogado?

El DEPÓSITO DE RETENCIÓN (o retención) es una obligación puesta no tanto en el abogado, sino en el cliente "profesional", o con un número de IVA que asume como tal como agente de retención.

¿Qué es el anticipo del IRPF de noviembre?

En lo que respecta al IRPF, la fianza es igual al 100% del impuesto adeudado y debe pagarse en uno o dos plazos, según el importe: - pago único, antes del 30 de noviembre, si la fianza no supera los 257,52 euros ... 2) la segunda cuota (el 60% restante) antes del 30 de noviembre.

¿Cómo no pagar el IRPF de 2020?

El tramo del modelo 730 a cruzar para no pagar la fianza del Irpef 2020. El pago de la fianza, se puede saltar si se prevén menores ingresos para el 2020. Las casillas de la Línea F6 de la planilla modelo 730 2020.

¿Cómo eliminar los anticipos en la 730?

Desde el punto de vista operativo, para reducir el pago inicial en 730, se debe completar la Línea F6. Aquí puede indicar si cree que no desea pagar el depósito en absoluto o si desea pagar menos de lo que calcula la Agencia Tributaria en una previsión automática.

¿Cuándo aparece el 770 simplificado?

El 2 de noviembre es la fecha límite para la presentación electrónica del Modelo 770/2021. Se trata de una comunicación obligatoria cuya función es acreditar las retenciones fiscales practicadas por los agentes de retención y los correspondientes pagos realizados durante el período impositivo 2020.

¿Cuándo aparece el 770 2021?

13090/2021, el director de la Agencia Tributaria aprobó el formulario 770/2021, relativo al ejercicio fiscal 2020, con las instrucciones para su cumplimentación. Los suplentes deberán enviarlo antes del 31 de octubre de 2021 pero, al caer este plazo el domingo, se aplaza el plazo al martes 2 de noviembre de 2021.

¿Cómo se envía el 770?

Plazos noviembre: CU, 770 e Ingreso 2021

El envío se realiza exclusivamente por vía electrónica, por el agente de retención oa través de un intermediario autorizado, responsables (para las Administraciones del Estado) o empresas pertenecientes al grupo.