¿Facturas a cobrar del balance?

Las letras de cambio representan cambios financieros y por lo tanto deben registrarse en el balance: Las letras de cambio se registran en el activo, en el activo circulante, precisamente en el rubro “efectivo y equivalentes de efectivo”; Las letras de cambio, por su parte, se incluyen en el pasivo, en el rubro Cuentas por pagar.

¿A dónde van los bienes en el balance?

Hoja de balance

Los bienes restantes deben registrarse en el balance al costo de compra. El costo de compra también incluye costos accesorios.

¿A dónde van los consumibles en el balance?

Hoja de balance

El material consumible restante debe registrarse en el balance al costo de compra (si se compra a terceros) o al costo de producción (si se produce dentro de la empresa). El costo de compra también incluye costos accesorios.

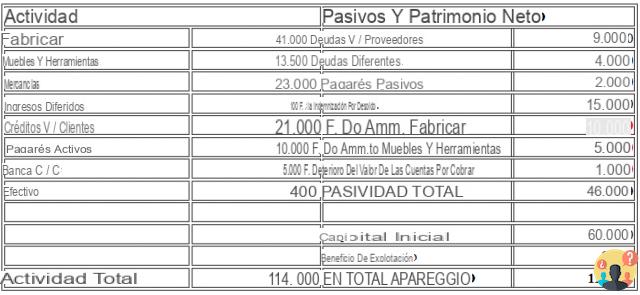

¿Qué se incluye en la situación patrimonial?

El balance muestra el valor de los activos y el capital que la empresa tiene disponible. ... El balance es un documento contable que recoge los recursos y obligaciones que tiene la empresa en un momento dado. Junto con el estado de resultados y el informe financiero, constituye los estados financieros.

¿A dónde va nuestro crédito?

* La cuenta TAX C / VAT debe colocarse en el balance general bajo créditos fiscales (SP AC II 5bis) si la liquidación del IVA resulta en un crédito de IVA en lugar de un IVA a pagar.

CAMBIO 1 de 3

Encuentra 42 preguntas relacionadas

¿Cómo se calcula nuestro crédito de IVA?

CÁLCULO DEL IVA A PAGAR- sumar todos los saldos pendientes resultantes de las facturas emitidas;

- sumar todos los montos de los créditos resultantes de las facturas recibidas y de las facturas aduaneras;

- hacer la diferencia entre las dos sumas determinadas.

¿Cómo se hace la transferencia del IVA?

CÓMO PROCEDER A LA CREACIÓN AUTOMÁTICA DE LA TRANSFERENCIA DE IVA

Cont. IVA seleccione el período de pago del IVA. salvar la liquidación. haga clic en el botón "Registro de transferencia de IVA"

¿Qué poner en el balance y la cuenta de resultados?

La Cuenta de Resultados expresa la diferencia entre costes e ingresos o nos dice si el negocio que estamos haciendo es rentable o no. El Balance, por otro lado, nos dice cómo la empresa está financiando su negocio y cómo la empresa ha utilizado ese dinero.

¿Cuál es la diferencia entre el balance y el estado de resultados?

El balance es una representación estática, como una imagen de la situación. La cuenta de resultados, por otro lado, es un conjunto de transacciones entrantes y salientes: podríamos compararlo con un video en lugar de una fotografía.

¿Qué representa el balance de la empresa?

El balance general captura los activos de la empresa en un momento dado, comparando activos y pasivos. A través de este documento es posible identificar cuáles son las fuentes de capital y cuáles son las inversiones que realiza la empresa.

¿Qué se entiende por consumible en contabilidad?

Los consumibles incluyen: materiales que se utilizan y consumen en el proceso de producción, aunque no estén físicamente incorporados a los productos (por ejemplo, lubricantes, combustibles, pegamentos, etc.); otros consumibles, no necesariamente relacionados con el proceso de producción (p.

¿Cómo se hace la situación patrimonial?

El criterio financiero se utiliza para la reexpresión del balance. Con el criterio financiero, los préstamos se reclasifican de acuerdo a su grado de liquidez. El esquema se organiza partiendo de los medios más líquidos para llegar a los menos líquidos.

¿Qué entra en la declaración de la renta?

El estado de resultados incluye ingresos y gastos y le permite calcular la cantidad de ganancias o pérdidas al final del ejercicio. ... El estado de resultados es un documento contable que resta los costos de los ingresos al mostrar el cambio en el patrimonio al final de un período.

¿A dónde van las letras de cambio en el balance?

Las letras de cambio representan cambios financieros y por lo tanto deben registrarse en el balance: Las letras de cambio se registran en el activo, en el activo circulante, precisamente en el rubro “efectivo y equivalentes de efectivo”; Las letras de cambio, por su parte, se incluyen en el pasivo, en el rubro Cuentas por pagar.

¿A dónde van los costos en el balance general?

1. El valor a consignar en el balance (neto de la depreciación acumulada) es el costo de adquisición o el costo de producción. El costo de compra se refiere a los activos fijos comprados y también incluye cargos por accesorios.

¿Cómo hacer el punto de equilibrio total?

se utiliza el llamado método de doble entrada. Activos totales - Pasivos totales = Patrimonio final de los accionistas (punto de equilibrio total = pasivos totales + patrimonio final de los accionistas).

¿Qué son el balance, la cuenta de resultados y las notas explicativas?

Los activos, el patrimonio de los accionistas y los pasivos se informan en el balance general. La Cuenta de Resultados resume el resultado de la actividad desarrollada por la empresa y el resultado económico.

¿Cómo se calcula la utilidad de operación?

El resultado de explotación se determina como la diferencia entre el valor del patrimonio al cierre del ejercicio y el valor del patrimonio al inicio del mismo.

¿A dónde va el gasto de alquiler en el estado de resultados?

EL RECONOCIMIENTO DEL AJUSTE SE REALIZA DIRECTAMENTE EN LA CUENTA DE ACCESO A LOS GASTOS / INGRESOS DEL EJERCICIO (por ejemplo, alquiler a pagar / activo). EL APLAZAMIENTO A FUTURO DEL COSTE/INGRESO DE LA NO COMPETENCIA SE REALIZARÁ CON LA UTILIZACIÓN DE LA CUENTA ACTIVO-PASIVO.

¿Cuáles son los momentos significativos de la vida empresarial en los que se elabora el balance?

Deberá elaborarse un balance específico cuando se produzcan supuestos particulares en la vida de la sociedad: pérdidas de capital, fusiones, escisiones.

¿A dónde va el gasto por intereses en el estado de resultados?

El gasto por intereses debe reconocerse en el estado de resultados bajo el ítem C17; a cambio hay que indicar el banco para la salida financiera.

¿Cómo registrar el débito del IVA?

A la hora de calcular el pago periódico del IVA, todos los importes recaudados por los clientes en concepto de impuestos deben considerarse como IVA repercutido. Por poner un ejemplo, si emitimos una factura de 1.000,00€ + IVA 21% tendremos un débito de IVA de 210,00€.

¿Cómo se calcula el IVA a pagar cada trimestre?

El cálculo es muy sencillo: basta con restar el importe del impuesto de las facturas emitidas al de las facturas recibidas de los proveedores y se obtiene un resultado que puede ser deudor o acreedor.

¿Qué significa el impuesto a la cuenta del IVA?

La transferencia del IVA repercutido y el IVA soportado para realizar la liquidación del IVA, o el cálculo del IVA adeudado a Hacienda o el IVA soportado a Hacienda. ...

¿Cuándo es el IVA a crédito o débito?

El IVA repercutido es el IVA recaudado sobre las ventas que el minorista debe separar del importe de las ventas. El IVA de crédito es el que se paga en las compras y se calcula aplicando el tipo al importe de las compras.