¿Embalaje retornable no devuelto?

)

Si, por el contrario, el embalaje no es devuelto por el cliente, el depósito podrá ser retenido por el proveedor y deberá estar sujeto al IVA de forma independiente. A estos efectos, podrá emitirse una única factura global, relativa a las cantidades retenidas en concepto de depósito, antes del 31 de enero del año siguiente.

¿Qué son los depósitos de envases retornables?

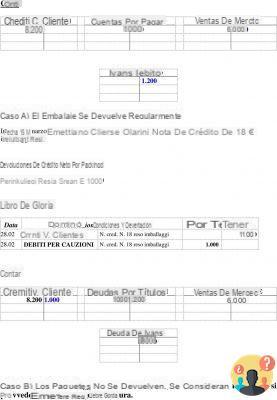

El depósito que se da para garantizar la devolución de un embalaje retornable representa un crédito ya que se nos debe devolver el importe relativo. Para la empresa que lo recibe, representa una deuda. Ejemplo 1: ... 18 de 1.000 € relativo a embalaje devuelto.

¿Qué son los envases retornables?

El embalaje retornable, por su parte, se utiliza a la hora de transportar artículos pesados o delicados como muebles, piezas de diseño, instrumentos de precisión o antigüedades preciosas. En términos generales, se trata de cajas plegables de madera contrachapada que pueden equiparse con ganchos para un cierre de seguridad.

¿Qué IVA tiene el embalaje?

En caso de que el cesionario no devuelva el embalaje, la cesión del embalaje no devuelto se convierte en una operación sujeta a IVA. Por lo tanto, el cedente debe emitir una factura de conformidad con el art. 21 del Decreto Presidencial n. 633/1972 con un tipo de IVA ordinario del 22% por cada transferencia de envases no devueltos.

¿A dónde van los depósitos en la factura?

De conformidad con el art. 2 Decreto Presidencial 633/1972 los depósitos no entran en el ámbito de aplicación del IVA, por lo que no hay obligación de facturar los depósitos de garantía. El administrador debe notificar al cliente la duración del depósito, es decir, el tiempo más allá del cual ya no se le exigirá que devuelva el valor del depósito.

CONAI - ¿Cuáles son las OBLIGACIONES DE LOS IMPORTADORES DE EMPAQUES?

Encuentra 31 preguntas relacionadas

¿Adónde va el embalaje en el balance?

En el primer caso, el embalaje se considerará como una mercancía y, por lo tanto, se valorará al final del año con la valoración que se informará en el punto B6 del balance.

¿En qué caso no se debe indicar el embalaje en la factura y no se le debe aplicar el IVA?

Con carácter general, el precio pagado por el embalaje, si se ha pactado la devolución en el momento de la devolución, está excluido de la base del IVA.

¿Qué es el embalaje facturado?

El embalaje es el material de cualquier naturaleza que se utiliza para contener y proteger las mercancías en el envío. ... Volumen de negocios de los envases: la empresa compra los envases, que acaban en la factura.

¿Por qué el cargo por embalaje está incluido en la base imponible?

los envases desechables forman parte de la base imponible al representar una entrega de bienes; para los envases retornables, el cliente paga un depósito, excluido de la base imponible, que constituye una deuda con su cliente; el embalaje gratuito no tiene que ser facturado.

¿Cuáles son las tarifas de embalaje?

13 del Decreto Presidencial 633/72, el embalaje constituye servicios auxiliares y sigue las mismas reglas que la operación principal. Por tanto, si la entrega de bienes está sujeta al impuesto, también lo está la entrega de envases a los que se les aplica el mismo tipo que a la entrega de bienes.

¿Cómo se dice el peso del empaque de una mercancía?

A esto hay que sumar el cumplimiento de la ley. Se denomina tara al peso del embalaje que, sumado al peso de la mercancía (= peso neto), da el peso bruto. Sin embargo, existen tres tipos de tara: real, convencional y legal.

¿Qué se entiende por embalaje gratuito?

el embalaje es gratuito, es decir, el vendedor no cobra al cliente ningún precio por ello. ... el embalaje es retornable, es decir, el vendedor lo proporciona de forma gratuita, pero el comprador debe devolverlo en un plazo determinado desde la entrega de la mercancía.

¿Qué entra en la base imponible?

El principal elemento de la base imponible es sin duda el precio pactado entre comprador y vendedor (en el caso de la compraventa de bienes) o entre el cliente y el prestador de servicios (en el caso de la prestación de servicios). ... La concesión de cualesquiera descuentos, bonificaciones o bonificaciones puede afectar al cálculo de la base imponible.

¿Por qué no se incluyen en la base imponible los intereses diferidos?

precisamente, al retraso concedido en el pago de la factura por parte del vendedor con la solicitud de un precio (los intereses) que debe pagar el comprador: la operación de financiación está exenta a efectos del IVA, tal y como se recoge en el punto 1 del artículo 10 de el decreto y por lo tanto el...

¿Cuáles son los gastos documentados?

Los gastos documentados, por lo tanto, son gastos anticipados por el vendedor en nombre y por cuenta del comprador y resultan de un documento a nombre del comprador. Estos gastos no contribuyen a la formación de la base imponible del IVA de conformidad con el art.

¿Cuántos tipos de envases hay?

Según la clasificación del decreto legislativo n. 152 de 3 de abril de 2006, se distinguen tres tipos de envases: primario, secundario y terciario (para el transporte).

¿Qué se entiende por precio imponible?

Por base imponible o en el término más amplio base imponible, entendemos la cantidad sobre la que, teóricamente, se puede calcular y aplicar un impuesto o contribución.

¿Qué son las tarifas planas?

Los gastos de venta corren a cargo de la empresa compradora (ventas realizadas bajo la cláusula franco fábrica), pero la empresa vendedora los asume directamente; por lo tanto, los carga en la factura al comprador a tanto alzado, sin documentarlos.

¿Qué elementos aparecen en la factura después del cálculo del IVA?

Datos de identificación del vendedor (incluyendo el código fiscal y el número de IVA) Datos de identificación del comprador. Descripción de la calidad, cantidad y precio de los bienes vendidos. Los descuentos, costes accesorios y gastos documentados previstos.

¿Cuáles son los documentos que caracterizan las fases individuales del contrato de venta?

Documentos emitidos por el vendedor durante la ejecución del contrato:- La factura.

- El documento de transporte.

- El recibo.

- El recibo fiscal.

¿Qué se entiende por destino franquista?

Cláusula contractual de los documentos de transporte sobre las condiciones de entrega. Los riesgos y gastos de envío corren a cargo del proveedor hasta el destino.

¿Cuáles son los elementos esenciales del contrato de compraventa?

El contrato de compraventa debe constar de algunos elementos esenciales: consentimiento de las partes, forma escrita, objeto de la compraventa, precio.

¿Cuándo no se aplica el IVA a la factura?

Suministro de bienes o servicios fuera de la UE. Compra fuera del campo IVA de conformidad con el artículo 74 del Decreto Presidencial nº 633/1972 párrafos 1 y 2, es decir, artículos de tabaco, revistas y servicios telefónicos al público. Facturas recibidas de contribuyentes que hayan hecho uso de los regímenes subsidiados, a que se refiere el artículo 27, incisos 1 y 2 del Decreto Ley n°...

¿Cómo se calcula la base imponible en la factura?

La base imponible es el importe sobre el que se aplica el impuesto y se calcula el importe relativo. Por ejemplo, si una silla cuesta 60 euros + IVA al 22% incluido, el importe del IVA es 13,2 y la base imponible es 60-13,2 = 46,8 euros.

¿Cómo indicar los gastos de transporte en la factura?

Si la mercancía es transportada por el comprador, éste correrá con los gastos. Por tanto, no afectará al cálculo de la base imponible que figura en la factura y que está compuesta por el precio de los bienes, salvo la necesidad de tener en cuenta otros elementos útiles para su cálculo.