¿Diferencia entre libro mayor y de gestión?

La nota analiza la contabilidad general (sistema de encuestas y registros de eventos externos de gestión) y la contabilidad de gestión. Específicamente, se discuten los métodos y técnicas operativas tanto de los sistemas contables como de las actividades de gestión.

¿Qué se entiende por contabilidad de gestión?

La Contabilidad de Gestión permite analizar la evolución económica de la Empresa y la rentabilidad de los pedidos o líneas de productos, la identificación de los factores críticos sobre los que intervenir para mejorar la eficiencia, convirtiéndose en una herramienta indispensable para la toma de decisiones y el control.

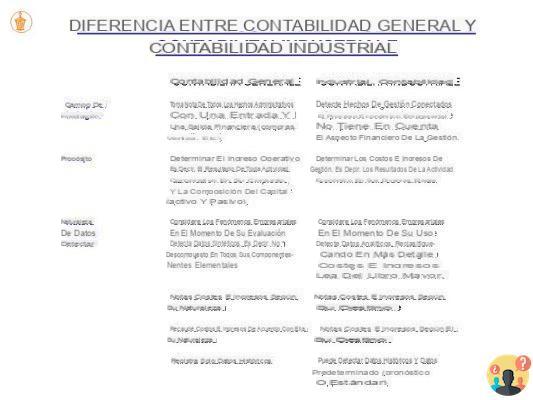

¿Cuál es la diferencia entre la contabilidad general y la industrial?

Si la contabilidad general procede a un análisis a nivel general, la contabilidad industrial analítica permite examinar los ingresos y costos que se refieren a un sector específico, desde las macrofunciones hasta llegar cada vez más al detalle.

¿Qué es el sistema de contabilidad general?

La contabilidad general es un sistema para registrar los eventos de la empresa. En particular, le permite realizar un seguimiento de todas las relaciones de intercambio (ventas, compras, cobros, pagos, etc.) entre la empresa y el entorno externo.

¿Cuáles son las principales diferencias entre la contabilidad financiera del libro mayor y la contabilidad de costos?

Si la contabilidad general se ocupa de todos los hechos administrativos que implican un intercambio con el mundo exterior, la contabilidad analítica en cambio se centra en lo que sucede dentro de la empresa. ... No es necesario aplicar doble entrada y se puede adaptar según las necesidades de su empresa.

Contabilidad general y analítica: ¿cuál es la diferencia?

Encuentra 15 preguntas relacionadas

¿Cómo funciona la contabilidad analítica?

La contabilidad de costos, también llamada contabilidad de costos, es el proceso de registrar, clasificar, analizar, resumir y asignar los costos asociados con un proceso, y luego desarrollar una serie de acciones para controlar los costos.

¿Qué hace la contabilidad analítica?

La contabilidad analítica parte de los datos provenientes de la contabilidad general: se enfoca principalmente en el análisis de costos, pero también analiza los ingresos y los resultados económicos. ... En general, podemos decir que cada costo incurrido por la empresa puede verse como una salida de costos o una atribución de costos.

¿Cuáles son las herramientas contables?

Las herramientas de la contabilidad general: la cuenta, los libros de contabilidad, la partida doble. ... El Libro Mayor es el registro que recoge los movimientos de las cuentas (no tiene orden cronológico). El Libro Diario es en cambio el registro en el que se anotan las operaciones de gestión en orden cronológico.

¿Qué se entiende por contabilidad cuáles son los métodos más utilizados?

La contabilidad general es un sistema de registro de las operaciones de gestión que se realizan entre la empresa y terceros (por ejemplo, compras, ventas, pagos, inversiones). Los eventos corporativos se reconocen en las cuentas con un método de registro ordenado llamado partida doble.

¿Qué tipos de contabilidad hay?

Regímenes contables para empresas y profesionales

Contabilidad ordinaria (profesionales y empresas) Contabilidad simplificada (profesionales y empresas) Régimen de tarifa plana (solo para profesionales/autónomos)

¿Cuál es el objetivo de la contabilidad industrial y cuáles son las técnicas clásicas de la contabilidad industrial?

la contabilidad industrial es el conjunto de actividades que tienen por objeto calcular los costos de producción; la contabilidad analítica tiene por objeto clasificar y atribuir los costes posteriores a la fase de producción para calcular los márgenes de contribución en relación con los distintos productos o canales de venta.

¿Para qué sirve la contabilidad industrial?

La contabilidad industrial consiste en la detección de hechos de gestión interna con el fin principal de determinar los costos de los productos, la fijación de los precios de venta, la verificación de su rentabilidad, la detección de resultados económicos particulares, el control de movimientos internos, la ...

¿En qué consiste la contabilidad industrial?

La contabilidad industrial, por su parte, se refiere a la técnica que permite detectar, predeterminar, ingresar y analizar los datos resultantes de la contabilidad general, tales como movimientos internos, precios de venta, costos, ingresos, etc.

¿En qué consiste el control presupuestario?

Hablamos de control presupuestario cuando la fase de control de la actividad realizada se realiza comparando los resultados realmente obtenidos con los datos y el presupuesto. El control presupuestario es un momento de fundamental importancia en todo el proceso de control de gestión.

¿Qué mide el control de gestión?

El control de gestión permite optimizar la gestión de los recursos económicos y productivos dentro de la empresa. De hecho, a través del análisis de los estados financieros será posible definir objetivos concretos y alcanzables a nivel de mercado, con base en los recursos reales con los que cuenta la empresa.

¿Qué herramientas utiliza la contabilidad gerencial?

Para lograrlo, utiliza una serie de herramientas que forman parte de la CONTABILIDAD DE GESTIÓN: * CONTABILIDAD GENERAL: analizando los datos pasados, destaca el resultado económico. ... * CONTABILIDAD ANALÍTICA: se ocupa del análisis de los resultados.

¿Cómo se pueden clasificar las Escrituras?

conforme a la ley en: registros obligatorios. escritos facultativos....

según cuando se redacten en:

- escritos precedentes.

- escritos concomitantes.

- escritos posteriores.

¿Qué se entiende por contabilidad analítica de una empresa sanitaria?

El sistema de contabilidad analítica se utiliza para determinar los costos incurridos por las estructuras individuales de la empresa y para identificar las relaciones entre los costos y los elementos particulares de atribución.

¿Cuáles son los elementos de la contabilidad empresarial?

elementos básicos de la contabilidad: el sistema de partida doble, el plan de cuentas y el funcionamiento en la gestión empresarial; Sistema de contabilidad de clientes; ... contabilidad de proveedores; procedimientos de registro de proveedores y las distintas formas y medios de pago.

¿Qué es el Coge?

Las cuentas de mayor pueden ser de dos tipos: económicas o patrimoniales/financieras. Los primeros se refieren en términos generales a todos los costos e ingresos en que incurre la empresa, los segundos a todos los elementos que definen los activos de una empresa y su situación financiera (débitos y créditos).

¿Cuál es una de las principales funciones de la contabilidad general?

Se organiza sobre la base de métodos contables preordenados y haciendo uso de herramientas específicas para la detección cuantitativa, que operan sobre la base de convenciones contables. ... El instrumento fundamental para la detección cuantitativa de las operaciones de la empresa es la cuenta.

¿Cuáles son los partidos en la contabilidad?

lote Un término polisémico, usado en contabilidad en varios significados. La pág. La contabilidad es un asiento en cuenta o un conjunto de asientos relativos a un objeto determinado, redactados en uno o varios libros. ... un libro significa un escrito o una cuenta que es parte de un libro o registro.

¿Cuántas y cuáles son las fases de la contabilidad analítica?

La contabilidad analítica (o industrial o de gestión) es un conjunto de registros que se refieren a la determinación preventiva, el relevamiento final, la atribución, la agrupación, el análisis, la demostración y el control de los costos y los ingresos de la empresa, así como el cálculo de determinados resultados económicos.

¿Qué se entiende por contabilidad de gestión?

La contabilidad de gestión es el conjunto de procesos, técnicas y herramientas con los que se analizan desde el punto de vista financiero las distintas etapas de los procedimientos productivos de una empresa.

¿Qué se entiende por centros de costos?

Esta entrada sobre finanzas corporativas es solo un esbozo. El centro de costos es un ente autónomo y homogéneo destinado a dos propósitos: absorber todos los costos inherentes a un determinado proceso o servicio; proyectar este coste al producto terminado en proporción al uso solicitado en el propio centro.