¿Diferencia entre acumulaciones y aplazamientos?

La diferencia entre los devengos y los aplazamientos radica en que mientras los primeros tienen una manifestación financiera diferida, los segundos miden valores contables comunes a varios ejercicios que ya han tenido su manifestación numérica de forma anticipada.

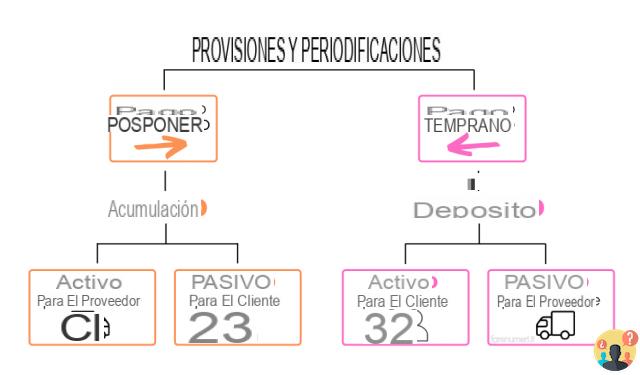

¿Cómo saber si se trata de un devengo o de un aplazamiento?

La regla para entender si se está ante un devengo o un aplazamiento es muy sencilla: cuando se aplaza el pago o el cobro respecto al periodo de cambio de año tenemos un devengo (luego veremos si es activo o pasivo) ; si por el contrario se anticipa el pago o cobro respecto del plazo al cambio de año tenemos...

¿Qué son los ejemplos acumulados?

PASIVOS: son porciones de los costos correspondientes al año en curso que se pagarán en años futuros. Tomemos el ejemplo de interés diferido en la hipoteca. ... DEPÓSITO: se trata de un gasto ya reconocido en el ejercicio en curso, pero perteneciente (total o parcial) al ejercicio siguiente.

¿Cómo funcionan las acumulaciones y los aplazamientos?

Los devengos y aplazamientos son partidas contables que, según los casos, integran o ajustan costes o ingresos cuya competencia se encuentra "entre" dos ejercicios. Se registran al cierre del ejercicio, forman parte de los asientos de liquidación y contribuyen a la correcta aplicación del principio del devengo.

¿Qué es el devengo activo y pasivo?

Un devengamiento es una porción de los ingresos (ingresos devengados) o gastos (gastos devengados) futuros que mide los ingresos o costos ya devengados, pero aún no reconocidos, ya que su manifestación financiera tendrá lugar en años futuros.

Devengos y aplazamientos (para estudiantes).

Encuentra 19 preguntas relacionadas

¿Qué significa acumulación activa?

Los ingresos devengados son porciones de los ingresos correspondientes al año en curso, que sin embargo se cobrarán en el futuro. Se registran en la fase de cierre de los estados financieros, en referencia a los servicios cuya manifestación financiera se producirá en el ejercicio siguiente.

¿Qué cuenta es la acumulación activa?

DEVENGAMIENTO DE ACTIVOS = CRÉDITO en curso de devengo Los ingresos devengados son derechos de cobro que surgen de ingresos que, si bien corresponden al ejercicio que acaba de terminar, aún no han sido reconocidos en las cuentas a 31.12 por no haberse manifestado financieramente.

¿Cómo se registran los pasivos acumulados?

Los pasivos devengados se reconocen en cuentas de partida doble ingresando el rubro “pasivos devengados” en el balance general y utilizando las correspondientes cuentas del estado de resultados como contrapartida.

¿Cómo se registran los pagos anticipados por partida doble?

El reconocimiento contable por partida doble de la Cuenta Diferida se realiza ingresando el rubro “Ingresos diferidos” en el Balance General y utilizando como contrapartida la correspondiente cuenta de resultados.

¿Dónde se deben ingresar las acumulaciones?

2424, Código Civil, dispone que: En el balance de situación patrimonial, las provisiones y los diferimientos se indican con indicación separada del descuento de los préstamos; En el balance, los pasivos, las acumulaciones y los aplazamientos se indican con indicación separada de la prima de los préstamos.

¿Cuáles son los pasivos acumulados?

Los pasivos acumulados son porciones de costos correspondientes al año en curso, pero que se pagarán en un año futuro. De hecho, los pasivos acumulados se realizan cuando la empresa incurre en costos que se acumulan entre dos años y que se pagarán solo al final del período.

¿Cómo se calcula la tasa?

Devengo = (Coste incurrido * número de días transcurridos entre la fecha Y y el 31/12 del ejercicio) / número de días relativos a la duración del pago (anual, semestral, etc.).

¿Cómo se hacen los aplazamientos?

Para calcular los ingresos diferidos hay que dividir los dos meses de enero y febrero por el total de tres que cubre el anticipo de alquiler: simplemente hay que hacer 2 dividido por 3. El resultado obtenido hay que multiplicarlo por el total del alquiler trimestral, cuyo importe son 1485 euros.

¿Cuándo se reconocen los gastos pagados por adelantado?

El ingreso diferido surge cuando surge un costo durante el año, cuyo devengo, sin embargo, también se refiere al año siguiente. En otras palabras, son porciones de costos incurridos (pagados) en el año en curso, pero correspondientes a un año futuro.

¿Cuándo es activo o pasivo el aplazamiento?

Los pagos anticipados (gastos pagados por anticipado) son costos ya incurridos pero correspondientes a uno o más años posteriores; los ingresos diferidos (ingresos anticipados) son ingresos ya obtenidos pero correspondientes a uno o más años posteriores.

¿A dónde van los ingresos diferidos?

En los estados financieros estatutarios, los ingresos diferidos se colocan en el pasivo del balance general en el rubro E (devengos y diferimiento). El ajuste se hace por ley, ya que la preparación de los estados financieros debe cumplir con el principio del devengo.

¿Cuándo cierran los pasivos acumulados?

Simplificando: los devengos activos y pasivos a partir del 31.12 de enero se cierran volcando su monto al costo o ingreso que los generó. Si el XNUMX anterior habían creado algunos pequeños problemas, ahora la encuesta no requiere cálculos ni razonamientos particulares, lo que resulta en una transferencia muy banal.

¿Cuál es la naturaleza de la tasa?

Las provisiones son porciones de ingresos o gastos futuros que miden ingresos o costos ya devengados, pero aún no reconocidos, ya que su manifestación financiera ocurrirá en años futuros. Los aplazamientos son porciones de gastos o ingresos aún no devengados, pero que ya han tenido su manifestación financiera.

¿Qué se entiende por aplazamiento?

El diferimiento representa una porción de costo o ingreso aún no devengado, pero que ya tuvo su manifestación financiera.

¿Qué son los gastos prepagos?

Los pagos anticipados representan porciones de costos que han tenido una manifestación financiera durante el año de cierre o en años anteriores, pero pertenecen a uno o más años posteriores. Representan la porción de los costos diferidos a uno o más años posteriores.

¿A dónde van los préstamos hipotecarios en el balance?

Hipotecas pasivas: ¿cómo deben indicarse en los estados financieros de las empresas? ... Los préstamos por pagar se reconocen tanto en el balance - por el componente financiero de la deuda - como en el estado de resultados - por la parte correspondiente al gasto por intereses y costos de investigación preliminar/comisión.

¿Adónde van las hipotecas?

Estados financieros: préstamos hipotecarios

Consta de cuenta de resultados, balance y nota explicativa (principalmente para SpA). Como se puede adivinar, el préstamo representa un "costo" para la empresa que lo abre, por lo que se incluirá entre los pasivos del balance.

¿Dónde van las hipotecas activas en el balance?

Las cuentas por cobrar que vencen dentro del año siguiente deben registrarse en la partida C/II del balance relativo al activo corriente. Los préstamos, por su parte, forman parte del activo fijo financiero (partida B/III), por ser “inversiones” plurianuales.

¿Qué es una hipoteca pasiva?

Hipotecas pasivas qué son y funcionan

En concreto, las hipotecas pasivas se clasifican como deudas de financiación. ... La obtención de un préstamo, en particular, constituye una variación financiera negativa, que debe declararse -en cuentas de partida doble- en "crédito".