¿Cómo se registran los ingresos diferidos?

El registro tiene lugar en la etapa de cierre de los estados financieros, con el fin de transferir la parte de los ingresos reconocidos por adelantado que vencen del año de cierre al siguiente. En los estados financieros estatutarios, los ingresos diferidos se colocan en el pasivo del balance general en el rubro E (devengos y diferimiento).

¿A dónde van las acumulaciones y los aplazamientos?

2424, Código Civil, dispone que: En el balance de situación patrimonial, las provisiones y los diferimientos se indican con indicación separada del descuento de los préstamos; En el balance, los pasivos, las acumulaciones y los aplazamientos se indican con indicación separada de la prima de los préstamos.

¿Cómo se registra un aplazamiento activo?

El reconocimiento contable por partida doble de la Cuenta Diferida se realiza ingresando el rubro “Ingresos diferidos” en el Balance General y utilizando como contrapartida la correspondiente cuenta de resultados.

¿Cómo se registran las acumulaciones y los aplazamientos?

Los devengos y aplazamientos son partidas contables que, según los casos, integran o ajustan costes o ingresos cuya competencia se encuentra "entre" dos ejercicios. Se registran al cierre del ejercicio, forman parte de los asientos de liquidación y contribuyen a la correcta aplicación del principio del devengo.

¿Cuándo está activo un aplazamiento?

"Los pagos anticipados representan porciones de costos que han tenido una manifestación financiera durante el año que termina o en ejercicios anteriores, pero pertenecen a uno o más ejercicios posteriores. Representan la parte de los costos diferidos a uno o más ejercicios posteriores.

Registro de ingresos diferidos: un ejemplo

Encuentra 32 preguntas relacionadas

¿Cómo se calcula el gasto pagado por adelantado de un arrendamiento?

El ingreso diferido, que se muestra en las celdas de la columna F, se calcula por la diferencia entre la suma de los cánones de arrendamiento (columna D) y la de los cánones devengados (columna E) de cada ejercicio contable.

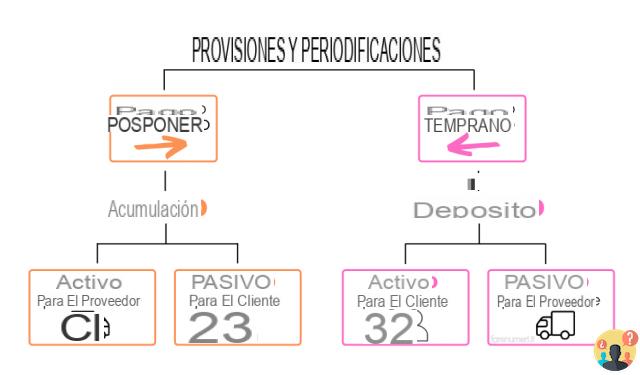

¿Qué son las acumulaciones y los aplazamientos?

Las provisiones son porciones de ingresos o gastos futuros que miden ingresos o costos ya devengados, pero aún no reconocidos, ya que su manifestación financiera ocurrirá en años futuros. Los aplazamientos son porciones de gastos o ingresos aún no devengados, pero que ya han tenido su manifestación financiera.

¿Qué tipo de cuenta es la acumulación?

Un devengamiento es una porción de los ingresos (ingresos devengados) o gastos (gastos devengados) futuros que mide los ingresos o costos ya devengados, pero aún no reconocidos, ya que su manifestación financiera tendrá lugar en años futuros.

¿Qué son los ejemplos acumulados?

PASIVOS: son porciones de los costos correspondientes al año en curso que se pagarán en años futuros. Tomemos el ejemplo de interés diferido en la hipoteca. ... DEPÓSITO: se trata de un gasto ya reconocido en el ejercicio en curso, pero perteneciente (total o parcial) al ejercicio siguiente.

¿Cómo se registra una póliza de seguro?

El asiento contable de un seguro se puede realizar de dos formas: Desde el apartado Contabilidad-> diario. Desde el apartado Compras -> Facturas de compra -> Alta nueva.

¿Cómo se cierran los gastos prepagos?

Dado que el ingreso diferido es una actividad, se cierra con el maestro de balance. La cuenta por pagar de renta, al ser un costo, se cierra con la cuenta de pérdidas y ganancias.

¿Cómo se hace el redescuento?

El cálculo es muy simple. De hecho, el alquiler es por seis meses, cuatro de los cuales corresponden al año en curso y dos al año siguiente. El ingreso diferido será, por lo tanto, igual a la renta a incurrir por los dos meses del año siguiente.

¿Cómo se registran los devengos por partida doble?

La contabilización por partida doble del Devengo Devengado se lleva a cabo introduciendo la partida “ingresos devengados” en el Balance y utilizando las correspondientes cuentas del estado de resultados como contrapartida.

¿Dónde se registran las acumulaciones y los aplazamientos en los estados financieros?

El reconocimiento contable de los devengos y aplazamientos se realiza mediante la introducción de las partidas en cuestión en el balance y, como contrapartida, mediante el ajuste de las correspondientes cuentas de gastos o ingresos en la cuenta de pérdidas y ganancias.

¿Qué entra en la declaración de la renta?

El estado de resultados incluye ingresos y gastos y le permite calcular la cantidad de ganancias o pérdidas al final del ejercicio. ... El estado de resultados es un documento contable que resta los costos de los ingresos al mostrar el cambio en el patrimonio al final de un período.

¿Dónde puedo encontrar las acumulaciones?

De conformidad con el art. 2435-bis del Código Civil italiano en los estados financieros en forma abreviada, la partida Ingresos devengados (partida D) puede incluirse en la partida CII de los activos "Cuentas por cobrar". Además, el rubro Pasivos acumulados (ítem E) puede incluirse en el rubro D del pasivo “Cuentas por pagar”.

¿Qué son los devengos de nómina?

Los componentes más importantes a efectos del cálculo del decimotercero se denominan devengos. Las devengaciones decimoterceras representan, en efecto, las cantidades que posteriormente se provisionarán en la misma decimotercera o decimocuarta cuota.

¿Cómo se calculan los pasivos acumulados?

Por tanto, para calcular el devengo a pagar habrá que utilizar la fórmula: Devengo = (Coste incurrido * número de días entre la fecha Y y el 31/12 del ejercicio) / número de días relativos a la duración del pago (coste anual , semestral, etc.).

¿Cuál es el vínculo entre el redescuento y la competencia económica?

Los aplazamientos representan la parte de costes o ingresos cuya manifestación financiera ya se ha producido pero que son de competencia económica en un ejercicio posterior.

¿Cómo se registran las acumulaciones?

Los devengos son porciones de costos o ingresos que pueden reconocerse en años vencidos en años posteriores, pero pertenecen al año que se está cerrando. Por tratarse de integraciones, las provisiones participan en el resultado del ejercicio de cierre con el mismo signo que el componente de la renta a que se refieren.

¿Cuándo se calcula la tasa?

Por tanto, la contabilización de los pasivos devengados es necesaria para respetar el principio de competencia económica. De acuerdo con este principio, los costos e ingresos se contabilizan sobre la base de cuándo se devengan y no sobre la base de cuándo se pagan o cobran realmente.

¿Cómo funciona la cuenta factura a recibir?

La cuenta a utilizar será "Facturas por recibir" que es una cuenta por pagar y fluirá al pasivo del Balance en el rubro D) 7) "Cuentas por pagar a proveedores". Al 31/12 se registran DDT por materias primas ya recibidas, así como costos de mantenimiento y comisiones cuyas facturas se recibirán en enero.

¿Cómo se calcula el arrendamiento prepago?

ARRENDAMIENTO DE COMPETENCIA: se obtiene multiplicando el costo diario de arrendamiento por los días de competencia. La tabla muestra en la columna CONTABILIZADA las rentas y gastos que en el “plan de arrendamiento” tienen una referencia primaria y por lo tanto se contabilizan.

¿Cómo se calcula la cuota de arrendamiento?

el importe del principal de la cuota anual de arrendamiento dado por el importe obtenido al dividir el coste incurrido por la sociedad concedente (neto del precio de rescate) por el número de días de duración del arrendamiento financiero y multiplicar el resultado por el número de días de el periodo impositivo.

¿A dónde van las cuotas de arrendamiento en el estado de resultados?

Bajo este método, las cuotas de leasing se reconocen en el estado de resultados en el rubro de "costos de uso de bienes de terceros" en base al principio del devengo y el bien objeto del contrato se contabiliza en el activo del balance solo cuando la opción se ejerce del rescate; la deuda residual por el...