¿Cómo se calcula la desviación estándar?

En una distribución de frecuencias, la desviación estándar se calcula multiplicando el cuadrado de la diferencia (xi - μ) 2 por la frecuencia Φi de la moda. Nota. En el caso de clases con rangos de valores, se toma como referencia el valor central de la clase.

¿Qué se entiende por desviación estándar?

La desviación estándar (o desviación estándar, o desviación estándar, o desviación estándar) es un índice de dispersión estadística, que es una estimación de la variabilidad de una población de datos o una variable aleatoria.

¿Cómo se calcula la desviación estándar en línea?

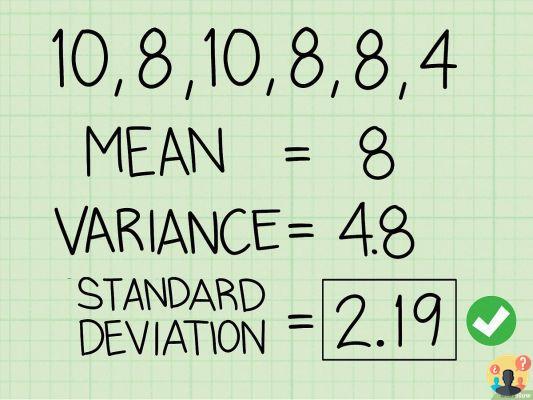

Cómo encontrar la desviación estándar (paso a paso):- Averigüe el número de muestras de la población.

- Calcular el promedio.

- Encuentra la diferencia entre cada muestra y la media.

- Coloque cada valor.

- Encuentra la suma de los cuadrados de cada valor.

- Divida por N-1 para obtener la varianza del conjunto de datos.

¿Cómo calcular rápidamente la desviación estándar?

En una distribución de frecuencias, la desviación estándar se calcula multiplicando el cuadrado de la diferencia (xi - μ) 2 por la frecuencia Φi de la moda. Nota. En el caso de clases con rangos de valores, se toma como referencia el valor central de la clase.

¿Cómo se calcula la desviación estándar con la calculadora?

Por ejemplo, si desea calcular la desviación estándar de los datos en la columna L4, presione la tecla 2ND, luego presione la tecla 4. Selecciona la opción Calcular y presiona la tecla ↵ Enter. La calculadora TI-84 mostrará la desviación estándar para el conjunto de valores indicado en la pantalla.

Media, varianza y desviación estándar (Domenico Brunetto)

Encuentra 29 preguntas relacionadas

¿Qué significa la desviación estándar de un rendimiento de mercado?

Desviación estándar: mide el riesgo y la volatilidad de su inversión y rendimiento. ... Indica, por tanto, el grado de dispersión de las rentabilidades en torno a su media y representa la incertidumbre asociada a la posibilidad de obtener una rentabilidad de la inversión igual a la propia media.

¿Cuándo se determina la volatilidad o desviación estándar de una clase de activo?

La desviación estándar es una medida estadística que describe qué tan dispersos están los valores alrededor de su media. ... Un activo cuyos rendimientos tienen una desviación estándar más alta, es decir, son más volátiles, se considera más riesgoso que un activo con menor volatilidad.

¿Cómo saber si la desviación estándar es alta?

Esta situación ocurre solo cuando todas las unidades estadísticas tienen el mismo valor. En todos los demás casos, la desviación estándar siempre es mayor que 0. Cuanto más lejos estén los valores de la media, mayor será la desviación estándar.

¿Cómo se calcula la volatilidad histórica de un instrumento financiero?

Si desea calcular la volatilidad a mano, siga estos pasos:- determina la rentabilidad media de un instrumento financiero.

- calcula los "spreads" que es la diferencia entre los retornos reales y promedio.

- hacer el cuadrado de las sobras.

- suma las compensaciones al cuadrado.

- dividir la suma por el número de datos.

¿Qué se entiende por la volatilidad de un pf?

Esta entrada sobre el tema de las finanzas es solo un boceto.

En finanzas, la volatilidad es una medida del cambio porcentual en el precio de un instrumento financiero a lo largo del tiempo. La volatilidad histórica se deriva de la serie de precios históricos reales medibles en el pasado.

¿Qué caracteriza la tasa de rendimiento ponderada en el tiempo TWRR en comparación con la tasa de rendimiento ponderada en dinero MWRR)?

En el caso de que el rendimiento TWRR> MWRR signifique que la sincronización de los flujos intermedios tuvo una contribución negativa al rendimiento final, destruyendo el rendimiento. Por el contrario, si el rendimiento de TWRR <MWRR significa que el efecto de tiempo de los flujos intermedios fue completamente positivo.

¿Qué muestra el índice de Sharpe?

El índice de Sharpe (llamado así por el economista que introdujo esta medida) es un indicador que mide el exceso de rendimiento, en comparación con la tasa libre de riesgo, logrado por una cartera (o fondo) por unidad de riesgo total soportado.

¿Cuáles son las etapas para definir la asignación estratégica de activos?

La asignación estratégica de activos orienta las inversiones eligiendo organizarlas de acuerdo con un horizonte temporal de mediano y largo plazo; Asignación táctica de activos: se trata más bien de una asignación basada en un horizonte a corto plazo y, por lo tanto, basada en una visión contingente del mercado en comparación con la estratégica.

¿Cuáles son los tipos de asignación táctica de activos?

Es un proceso que le permite comprender cómo distribuir el capital, centrándose en diferentes productos para minimizar el riesgo y optimizar el rendimiento. En particular, se pueden utilizar tres tipos principales de enfoques: asignación de activos táctica, estratégica o dinámica.

¿Cómo funciona la gestión de activos?

Administración de activos - Es la actividad de administración, obtenida por mandato, de ahorros e inversiones en poder de personas naturales y jurídicas. Abarca tanto los activos financieros (como acciones, bonos, efectivo) como los activos no financieros (como bienes inmuebles y activos).

¿Por qué se caracteriza la asignación estratégica de activos?

La asignación estratégica de activos considera las opciones financieras dirigidas a crear una cartera que se desarrolla con una perspectiva de mediano y largo plazo, con una revisión relativa de los resultados para intervalos promedio de tres años.

¿Cuál de estas es la fórmula del índice de Sharpe (SR)? y que mide?

Fórmula de cálculo de la relación de Sharpe

Su fórmula viene dada por la diferencia entre el rendimiento de la inversión (o cartera) y la tasa de interés libre de riesgo. El resultado dividido por la volatilidad de la inversión que se mide por la desviación estándar.

¿Qué representa el índice MWRR?

La tasa de rendimiento ponderada por el dinero (MWRR) es la tasa de rendimiento de una cartera ponderada por el capital realmente invertido. ... El MWRR toma en cuenta adecuadamente los aportes o retiros de capital que realiza el inversionista durante el período de inversión.

¿Cómo se calcula el Ratio de Sharpe?

Se calcula como: Ratio de Sharpe = (rentabilidad del fondo o cartera - rentabilidad del activo libre de riesgo) / Volatilidad (desviación estándar) del fondo o cartera. Para ser más precisos, mide la rentabilidad adicional por encima de la rentabilidad del activo libre de riesgo por unidad de volatilidad asumida.

¿Cuál de los siguientes factores tiene en cuenta el MWRR)?

El MWRR (rentabilidad de tasa ponderada por dinero) es el rendimiento que el inversor necesita para evaluar el resultado real de su inversión. Se calcula teniendo en cuenta los aportes o retiros de capital que realiza el inversionista durante el período de inversión.

¿Qué indicadores permiten evaluar objetivamente la capacidad del administrador de un fondo mutuo de inversión?

Índice de Sharpe

Representa un indicador de la capacidad del gestor para recompensar al inversor con mayores rendimientos por mayores riesgos. Cuanto mayor sea el índice de Sharpe, mayor será la capacidad del gestor para "explotar" los riesgos asumidos en términos de mayores rendimientos.

¿Qué se entiende por un punto de referencia representativo?

El índice de referencia es un índice de referencia que resume el rendimiento o los precios de una cesta de valores negociados en el mercado durante un período de tiempo específico. ... Las principales características de un benchmark son las siguientes: Representatividad. El índice de referencia es representativo del mercado/sector al que se refiere.

¿Qué forma de inversión suele exhibir una mayor volatilidad?

las acciones tienen una volatilidad promedio más alta (el promedio histórico a largo plazo es de alrededor del 16%) que los bonos (cuyo promedio histórico es del 2,4%) y, en consecuencia, son más riesgosos (trivial, pero debe recordarse).

¿Qué significa alta volatilidad?

En otras palabras, cuanto mayor sea la volatilidad, más puede cambiar el valor de un valor. Esto significa que el precio de una acción puede cambiar mucho en un corto período de tiempo tanto de manera positiva como negativa.

¿Qué es el VaR de un fondo?

El VaR (Valor en riesgo) es un valor que se utiliza para calcular el riesgo financiero y de mercado de un valor o de una cartera completa. ... La probabilidad de pérdida (intervalo de confianza del 95% o 99%), y en particular define el porcentaje de protección frente al riesgo de pérdida.