¿Cómo se amortizan los costos de expansión?

Los costes de puesta en marcha y ampliación capitalizados se amortizan normalmente de forma lineal, sobre la base de un plan de amortización revisado anualmente para comprobar su adecuación.

¿Cómo se amortizan los gastos de formación?

108 c. 3 y 4 de la TUIR) son deducibles según el criterio legal (en 5 cuotas anuales) y para las empresas de nueva creación, la amortización fiscal de todos los gastos plurianuales comienza a partir del año en que se obtienen los primeros ingresos. Entonces, como dijo lalllu, vas con el 20% si hay ingresos.

¿A dónde van los costos de establecimiento en el balance general?

Los costos de puesta en marcha y expansión se encuentran dentro de la categoría de costos de naturaleza intangible que se pueden registrar en activos fijos intangibles. En consecuencia, como todos los cargos de esta naturaleza, sólo pueden mantenerse en los estados financieros si se mantiene su utilidad futura.

¿Cómo se amortizan los costos a largo plazo?

Costos plurianuales y costos amortizables

Por lo tanto, se "capitalizan" o se llevan al activo del balance. Dado que se trata de costes de utilidad plurianual, se considera que sólo una parte del importe total, denominada amortización, pertenece al ejercicio.

¿Cuáles son los costos de expansión?

24 define con el término costos de planta y expansión los costos incurridos de manera no recurrente por la empresa en momentos específicos y característicos de la vida de la empresa, tales como la fase preoperacional o la de aumento de la capacidad operativa existente.

Amortización de costos plurianuales

Encuentra 39 preguntas relacionadas

¿Cuánto cuesta una ampliación de vivienda?

Los costos de una extensión

Ampliar una casa en un contexto medio puede costar entre 1000 y 2000 euros el metro cuadrado, lo que significa que para una ampliación que consiste en una nueva habitación (sobre 20 metros cuadrados) va de 20.000 a 40.000 euros a los que luego hay que sumar .costes accesorios y remuneración del diseñador.

¿Cuáles son los costos plurianuales?

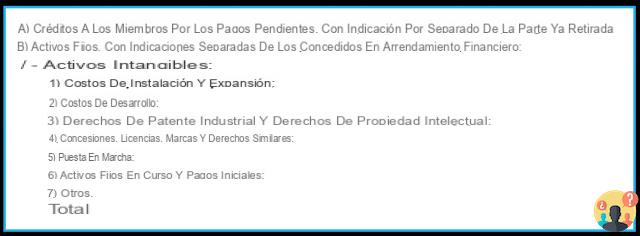

Los costes plurianuales se enmarcan en el sentido más amplio de los activos fijos intangibles, que son un tipo de costes que no agotan su utilidad en el ejercicio en que se incurren. Son costos plurianuales, que incluyen principalmente: costos de puesta en marcha y expansión; ... los gastos de publicidad.

¿Qué son los registros de rectificación?

Los asientos de ajuste determinan un cambio en el valor de los componentes de ingresos ya reconocidos durante el año, que se acompaña del cambio correlacionado en los valores patrimoniales.

¿Cuál es el procedimiento contable para dividir los costos plurianuales en los años correspondientes?

La depreciación es el procedimiento técnico-contable por el cual un costo plurianual se divide entre varios ejercicios haciéndolo contribuir, por cuotas, a la formación de los resultados de los ejercicios individuales en que dicho costo rendirá su utilidad.

¿Cuáles son los costos plurianuales, por ejemplo?

costos plurianuales, es decir, los costos incurridos para la compra de factores de producción con un ciclo de uso largo. Ejemplo: costos incurridos para la compra de edificios, plantas, maquinaria, vehículos, patentes; ... Ejemplo: costos incurridos para la compra de materias primas, servicios, costos para los empleados.

¿Dónde coloca el software en el balance general?

El software de aplicación producido internamente y legalmente protegido se registrará en el Activo del Balance en BI 3 Activo intangible - Derechos de patentes industriales y derechos de propiedad intelectual.

¿Qué está incluido en los costos de instalación?

Todos los gastos incurridos por la sociedad en la fase de constitución y por tanto los gastos notariales, impuestos y derechos de registro, inscripción de la escritura de constitución, asesoramiento y obligaciones profesionales, gastos de impresión de los certificados bursátiles, gastos de...

¿Qué son los costes de establecimiento en la administración de empresas?

Los costos de planta representan valores económicos negativos; es decir, costos plurianuales, y se clasifican entre activos fijos intangibles. Los costos de establecimiento son los gastos incurridos por el empresario para establecer (establecer) el negocio.

¿Cómo se registran los gastos de formación?

En contabilidad son:- costos de servicios públicos de varios años;

- se clasifican en activos fijos intangibles;

- se reconocen en la cuenta Costes de puesta en marcha (cuenta de resultados abierta a costes plurianuales);

- se documentan mediante recibos y facturas (honorarios, si los emiten autónomos);

¿Cómo pueden ser los ingresos?

CLASIFICACIÓN DE LOS INGRESOS SEGÚN SU NATURALEZA

Los ingresos pueden clasificarse en función de su naturaleza, es decir, en función de la causa económica que determinó la obtención del ingreso.

¿Qué son los activos fijos tangibles?

Los activos fijos tangibles son bienes de uso duradero destinados a contribuir a la actividad productiva de la empresa por un período superior a un año. Los activos fijos tangibles representan costos comunes a varios ejercicios, que contribuyen a un proceso de producción de varios años.

¿Cómo se capitalizan los costos?

Los costos capitalizados se definen como aquellos costos que, aun ocurriendo en un solo año, se estima que prestarán su utilidad al proceso productivo durante un mayor número de años. El costo se distribuye así en los años siguientes.

¿Qué gastos se pueden capitalizar?

Los costos incurridos por concepto de sueldos y salarios, materias primas y consumibles, consultoría y cargos accesorios, además de los relacionados con investigación y desarrollo, deben capitalizarse.

¿Cuáles son las tasas de depreciación?

La cuota de amortización se calcula a la mitad para el primer año (párrafo 2º, art. 102 TUIR) y al valor residual de la última cuota. El valor residual (o valor neto) es la diferencia entre el costo histórico y la depreciación acumulada.

¿Cuáles son los costos de rectificación?

Ajustes: gastos e ingresos cuya manifestación financiera ya se ha producido pero aún no se ha producido el gasto y la consecución del ingreso = manifestación ya negociada en el ejercicio o en ejercicios anteriores pero correspondiente a ejercicios futuros.

¿Cómo ajustar un ingreso?

El proveedor de la mercadería recibida, aceptada la disputa de la mercadería, debe emitir un documento que subsane la? cantidad original. Este documento se denomina NOTA DE VARIACIÓN o NOTA DE CRÉDITO o NOTA DE CRÉDITO y se utiliza para corregir los valores iniciales emitidos en la factura.

¿Qué es parte de las escrituras de integración?

Registros de integración: incluyen porciones de costos e ingresos del período, ya devengados pero con manifestación financiera futura. Transacciones: provisiones, provisiones para riesgos y gastos, insolvencias. a) los devengos incluyen porciones de costos o ingresos correspondientes al período ya devengado pero con manifestación financiera futura.

¿Qué son los plurianuales?

plurienal adj. [formado en bienales, trienales y similares, con el primer elemento plurianual]. - Que dura o ha durado varios años, que requiere o ha requerido varios años para su realización: curso p.

¿Qué son los activos fijos?

activo Cualquier activo material e inmaterial que, sin estar destinado a convertirse en dinero, directamente a través de la venta, contribuye a las perspectivas de beneficios futuros de una empresa, a través de la contribución decisiva que ejerce en la creación de valor de la propia empresa (➔ amortización ; activos; activos ...