¿Cómo registras tus facturas de recargas telefónicas?

633/72. En particular, en las facturas emitidas por los operadores telefónicos por servicios de prepago, tales como recargas telefónicas, el IVA se informa al 22% con la anotación de que se trata de IVA pagado en la fuente de conformidad con el artículo 74, párrafo 1, lett. d), Decreto Presidencial 633/72.

¿Cómo descargar recargas de teléfonos?

Deducibilidad de las recargas telefónicas

Las recargas telefónicas también son deducibles del trabajo por cuenta propia o de los ingresos comerciales, siempre que exista un costo inherente y una trazabilidad del costo, según lo aclara la circular número 47 de 2008 de la agencia de ingresos.

¿Cómo se registra una factura de teléfono móvil?

La factura recibida se registra utilizando el motivo genérico FR, y al ingresar: el proveedor, el monto de la factura, la cuenta "80% Telefonía" y en la "ventana IVA" se configura la no deducibilidad (manualmente o con el "Automatismo No -deducible").

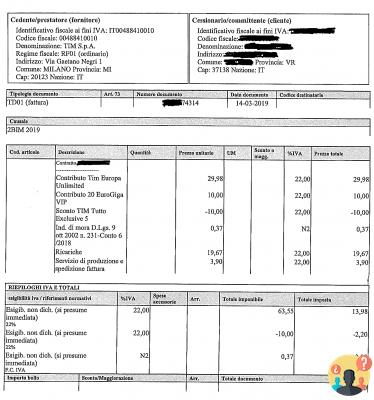

¿Cómo se registra la factura art 74?

A los efectos de la deducción del IVA, si la operación entra dentro del ámbito del art. 74, el cliente está obligado a inscribir la factura en el registro de compras, sin poder deducir el impuesto.

¿Qué significa IVA pagado?

Cuando en las facturas de compra consta el IVA pagado por el editor, no se carga el precio con el IVA, que por lo tanto el propio editor paga de otra manera: por lo tanto, no descontaré nada, obviamente.

Registro de factura de compra

Encuentra 43 preguntas relacionadas

¿Qué es la acción de recurso?

La devolución del IVA consiste en el pago del IVA adeudado por la transacción por parte del cliente. Cree su primera factura en poco tiempo y calcule el IVA automáticamente. La compensación del IVA consiste en cobrar al cliente la factura del IVA por parte del prestamista para recuperar el IVA relativo a la operación.

¿Quién descuenta el IVA?

Por lo que en materia de IVA la operación es completamente neutral. Si su cliente es un consumidor final, corre con la carga del IVA pagado al estado y no se descuenta nada. Si, por el contrario, su cliente tiene un número de IVA, entonces comienza un nuevo ciclo.

¿Cómo contabilizar facturas de cobro revertido?

9.2. Cómo facturar con el Cargo Revertido- La factura está integrada con la visualización del IVA.

- Contabiliza la factura en el registro de compras.

- La autofactura se registra de conformidad con el art. 17 c. 6 DPR 633/72 en el registro de ventas para que la transacción sea neutral a efectos del IVA.

¿Cuáles son las operaciones fuera del ámbito del IVA?

Las operaciones fuera del ámbito del IVA son aquellas operaciones no sujetas a la aplicación del impuesto sobre el valor añadido. ... Las operaciones no sujetas y exentas de IVA no excluyen al sujeto pasivo de las obligaciones del IVA.

¿Cuándo se aplica el artículo 17 de inversión del sujeto pasivo?

El sistema de inversión del sujeto pasivo también se aplica a las ventas gravadas de oro de inversión, a las compras de gas natural a través de la red de distribución y de electricidad. La norma de referencia es el art. 17, párrafos 5, 6, 7, 8 y 9, Decreto Presidencial n.

¿Cómo se amortizan los móviles?

El uso del teléfono móvil durante varios años implica la división del costo en varios años. De ello se deduce que, tal y como prevé el artículo 2425 del código civil, el índice de amortización afecta a la partida B 10) de la cuenta de resultados, con independencia de que el coste supere o no la cantidad de 516,46 euros.

¿Cuánto descargas de tu factura de teléfono?

Pasamos de la deducibilidad del IVA al 100%, o al 50% en caso de uso mixto de móvil o fijo, a la deducibilidad del 80% de los gastos de telefonía fija y móvil.

¿Cuánto tiempo se descarga el teléfono comercial?

A efectos de IRES e IRPEF, la deducibilidad de los costes, independientemente del tipo de teléfono, fijo o móvil, la deducibilidad es siempre del 80%. Si quieres poner un ejemplo, si compras un teléfono por 100 euros más el 22% de IVA, puedes desgravarte 80 euros, o el 80%, a efectos de IRES e IRPEF.

¿Qué significa estar fuera del IVA?

Las transacciones fuera del alcance del IVA son transacciones que no están sujetas al impuesto al valor agregado. Esto se debe a que las operaciones fuera del ámbito del IVA son operaciones en las que falta al menos una de las tres condiciones antes mencionadas.

¿Cuáles son las operaciones fuera del ámbito del IVA art 2?

Estos son: transferencias gratuitas de bienes NO comercializados o NO producidos por la empresa si el costo unitario no supera los 50,00 €, transferencias gratuitas de cualquier bien para el cual, durante la fase de compra, la deducción del 'IVA de conformidad con el ART.

¿Cómo se pueden clasificar las transacciones en relación con la aplicación del IVA?

Las operaciones relevantes a efectos del IVA, a su vez, se dividen en:- transacciones imponibles. ...

- operaciones exentas. ...

- operaciones no gravables.

¿Quién paga el IVA en contrapartida?

El cobro revertido es un mecanismo de cobro revertido que prevé el pago del IVA a Hacienda directamente por parte del comprador.

¿Cómo funciona la carga inversa?

El término Cobro Revertido del IVA identifica el mecanismo de cobro revertido que efectivamente elimina la deducción del IVA en las compras. Este mecanismo prevé que el proveedor de bienes o servicios emita una factura sin IVA especificando la regla de aplicación del cobro revertido (Art.

¿Quién emite la factura con cobro revertido?

Las empresas que realicen el servicio de demolición o desmantelamiento de edificaciones, con excepción de las demoliciones que no afecten a edificaciones, se facturan en Cobro Revertido si el cliente es sujeto pasivo del IVA y con independencia de que se trate de un contrato o subcontrato.

¿Qué es el IVA no deducible?

19 del Decreto Presidencial 633/72, el IVA pagado en relación con los bienes y servicios adquiridos o importados en el curso de la empresa es deducible del IVA a pagar en relación con las ventas de bienes y la prestación de servicios realizados por la propia empresa . ... En este caso, estamos hablando de IVA objetivamente no deducible.

¿Qué escribir en la factura de deducción de impuestos?

La transferencia bancaria parlante: escribe los datos de la factura

Para realizar la transferencia hablada por la reestructuración, es importante escribir todos los datos de la factura recibida en la descripción. Es necesario ingresar el número de factura, la fecha, el nombre de la empresa y el número de IVA de la empresa.

¿Cómo desagregar el cálculo del IVA?

¿Cómo se calcula la desagregación del IVA? Fórmula y ejemplo numérico- 100: r = S: P. donde: r = tipo a aplicar, en este caso el tipo del IVA de referencia; S = suma sobre la que se calcula el porcentaje; ...

- 100: (100 + r) = S: (S + P) Esta es la fórmula fundamental en la que se basa el desglose del IVA.

¿Qué se entiende por obligación de recurso?

18 Decreto Presidencial 633/72 sobre el IVA, por derecho de recurso entendemos el derecho, que con algunas excepciones también es una obligación para un sujeto pasivo de cobrar el IVA a sus clientes, añadiéndolo a la cantidad convenida.

¿Cuándo se aplican las deducciones y recargas de IVA?

El arte. 19 establece que el importe del impuesto pagado o adeudado por el sujeto pasivo o repercutido en él a título de compensación es deducible del importe del impuesto relativo a las operaciones realizadas con sus clientes.