¿A dónde van los depósitos de seguridad en el balance general?

Finalmente, las cuentas por cobrar que pueden reconocerse en el Inmovilizado financiero son aquellas de naturaleza financiera o similar derivadas, por ejemplo, de depósitos en garantía generados por relaciones contractuales duraderas o de la venta de activos fijos con pago aplazado.

¿A dónde van los bienes en el balance?

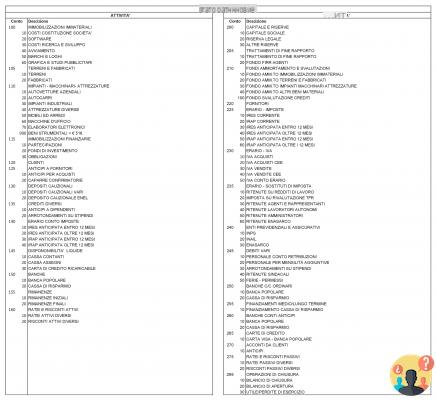

Hoja de balance

Los bienes restantes deben registrarse en el balance al costo de compra. El costo de compra también incluye costos accesorios.

¿Cómo se registra un depósito por partida doble?

En Doble Entrada, el comprador debe registrar el costo de la compra de bienes y la compra de embalajes en débito al proveedor igual al monto total de la factura y, nuevamente en débito, el crédito del IVA.

¿A dónde van las facturas en el balance?

Las letras de cambio representan cambios financieros y por lo tanto deben registrarse en el balance: Las letras de cambio se registran en el activo, en el activo circulante, precisamente en el rubro “efectivo y equivalentes de efectivo”; Las letras de cambio, por su parte, se incluyen en el pasivo, en el rubro Cuentas por pagar.

¿Cómo se contabiliza el depósito?

A los efectos del impuesto de matriculación, el depósito actúa como garantía: por lo tanto, está sujeto al impuesto de matriculación en la cuantía del 0,50%, sólo si lo aporta un sujeto distinto de los contratantes (artículo 6 Arancel, Primera Parte, adjunto a Decreto Presidencial 131/1986).

BBSPRATICHE & SERVICIOS - EL DEPÓSITO DE PRESUPUESTO

Encuentra 44 preguntas relacionadas

¿Cómo facturar la fianza?

De conformidad con el art. 2 Decreto Presidencial 633/1972 los depósitos no entran en el ámbito de aplicación del IVA, por lo que no hay obligación de facturar los depósitos de garantía. El administrador debe notificar al cliente la duración del depósito, es decir, el tiempo más allá del cual ya no se le exigirá que devuelva el valor del depósito.

¿Cómo devolver el depósito?

Si la parte que dio el depósito está en mora, la otra puede rescindir el contrato, reteniendo el depósito (2); si la parte que lo recibió está en mora, la otra puede rescindir el contrato y exigir el doble del depósito.

¿A dónde van las diferentes deudas en el balance?

Cargas financieras: son el gasto por intereses que se devengan por deudas de diversa índole: con bancos, con proveedores, etc. Depreciación: representa la porción del costo de adquisición de algunos activos de la empresa que se impacta en los resultados del ejercicio. ... Otros cargos: se trata de gastos de carácter accesorio.

¿A dónde va la depreciación en el balance general?

La depreciación, dentro de los estados financieros establecidos por ley, se clasifica en el rubro B. 10 y es el "impacto económico" de un rubro completo del activo del balance, o mejor dicho, "activos fijos".

¿A dónde van las facturas a emitir en los estados financieros?

En ambos casos, en los estados financieros, la factura a emitir se incluye en el balance general en el rubro C II 1) “Créditos de clientes”, siendo un deudor comercial. En la cuenta de pérdidas y ganancias, en cambio, se incluyen en cinco “Ingresos por ventas y servicios”.

¿Cómo se contabiliza una factura de anticipo?

Al pagar un anticipo a un proveedor, el proveedor debe emitir una factura de anticipo. La contabilización de la factura de anticipo se realiza como se ha descrito anteriormente, con la diferencia de que la cuenta de mercancías debe sustituirse por una cuenta de anticipo de balance.

¿Qué son los créditos de fianza?

El depósito que se da para garantizar la devolución de un embalaje retornable representa un crédito ya que se nos debe devolver el importe relativo. Para la empresa que lo recibe, representa una deuda.

¿Qué es el embalaje facturado?

El embalaje es el material de cualquier naturaleza que se utiliza para contener y proteger las mercancías en el envío. ... Volumen de negocios de los envases: la empresa compra los envases, que acaban en la factura.

¿Qué deudas incluye la partida de deudas tributarias?

Las cuentas por pagar por impuestos individuales deben mostrarse en el balance netas de anticipos, retenciones y créditos fiscales, a menos que se haya solicitado la devolución. En este último caso, las cantidades por las que se ha solicitado el reembolso deben figurar entre las cuentas por cobrar en el punto C.

¿Adónde van las marcas?

Según lo dispuesto en el art. 2424 del Código Civil, las licencias, marcas y derechos similares deben indicarse entre los activos fijos intangibles (IB) en el ítem 4) “concesiones, licencias, marcas y derechos similares”.

¿Qué acomoda el balance?

El balance muestra el valor de los activos y el capital que la empresa tiene disponible. ... El balance es un documento contable que recoge los recursos y obligaciones que tiene la empresa en un momento dado. Junto con el estado de resultados y el informe financiero, constituye los estados financieros.

¿A dónde van las pérdidas crediticias en el estado de resultados?

Las pérdidas por cobrar es un estado de resultados que se encuentra en el balance general correspondiente al estado de resultados. Como las Pérdidas por cobrar son de carácter “económico”, registra el signo negativo en el débito por lo tanto el positivo en el crédito.

¿Qué fluye en el balance?

Balance: pasivos

patrimonio de los accionistas: el monto total de las contribuciones de los accionistas, las reservas, las ganancias o pérdidas del ejercicio; cuentas por pagar a los accionistas: proveedores, clientes, bancos, otras empresas, deudas tributarias, bonos emitidos; ... gastos acumulados e ingresos diferidos: costos que se refieren a varios años.

¿Qué son las patentes en el balance?

Las patentes pueden registrarse en el balance general como activos fijos intangibles al costo de compra o de producción. El primero incluye todos los costos accesorios, mientras que el costo de producción incluye todos los costos directamente atribuibles al producto.